末期的な状況の「建設業」を改善することはできるか?

筆者のところに相談が来るのは基本的に、業績の良くない建設会社や建設関連企業である。それも切羽詰まって、末期的な状況のところが多い。また、最近は各社のメインバンクから「何とかしてほしい」と依頼されるケースも増えてきている。引き受けた場合、私は経営者の考え方やこれまでの経緯を確認するため、経営者に「なぜこうなったと思いますか?」と原因について尋ねる。

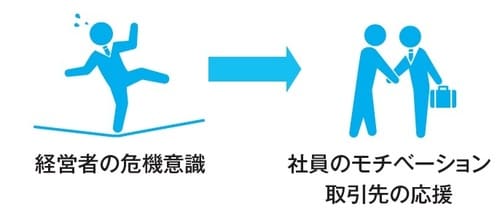

そして、過去3年分ほどの決算書を見せてもらう。その中の売掛金や未成工事支出金、純利益の推移などを見れば、粉飾しているかどうかはすぐに分かることが多い。経営改善に取り組むにあたって、まず必要不可欠なのは経営者の危機意識だ。経営者が業績不振を世の中や社員、自社の顧客など他人のせいにしていては、経営改善などできるはずがない。

同じ状況でも、健全な経営を続け黒字体質の建設会社は多く存在している。そうした会社と自社は何が違うのか。社員や環境のせいにするのではなく、真摯に経営者としての自分自身に原因を求め、反省することが必要だ。「このままではだめだ」という危機意識を持ち、自分が変わることを決意しなければならない。「どうしたらいいか?」を本気で考える必要がある。

精神論を言っているのではない。経営者の意識改革が中途半端な状態のままでは、社員にも取引先にも経営再建に協力しようというモチベーションが生まれない。だからこそ、経営不振を自分の責任としてとらえることが出発点となる。その姿勢は必ず社員や取引先、そして取引銀行などにも伝わる。

【図表】 経営改善の出発点

「大規模な粉飾決算」が数年にわたり行われてきた

経営改善に取り組むにあたっては、正しい数値、データの確認が必要である。具体的には、直近3期分の決算書のベースとなる現場ごとの利益が分かる「物件別採算明細」から、粗利益総額、赤字累計額、粗利益率の実態を調べ、粉飾されている数値を可能な限り本来の数値に戻す。

新たな目標を追いかける前に、やはり自社の本当の状況を知らなければならない。数字の操作や大規模な粉飾を数年にわたり行っている場合、貸借対照表と損益計算書を本来の数字に戻すと凄まじいことになるケースもある(特に貸借対照表)。それをそのまま金融機関などに渡すと、それはそれで大変なことになる。

しかし、社内上の数字としてだけでも、実態に戻さなければならない。それも含めての経営改善である。そこから逃げては話にならない。金融機関も、うすうすは気が付いていることが多い。分かっていて黙っていることもあるのだ。

では、金融機関からの協力は得られず、黙って騙(だま)し続けるしかないのか。そんなことはない。協力を得られない金融機関もあるだろうが、経営者が反省をし、覚悟を決め、本気で改善に取り組む姿勢を示した場合、協力してくれる金融機関は必ずある。銀行も近年、コンサルティング機能の強化に努めている。経営を改善して利益が出る体質に変わり、少しずつでも元金返済をしていけるプランを提示できれば、みすみす倒産させるより、銀行にとってもメリットがあると考えてくれる場合もあるのだ。

経営者一人で悩み、いままでのやり方を続けるのではなく、第三者それも実績のある専門家に相談して具体的な指示を受けたほうがいい。実際、私がサポートして借入金の元本を一定期間据え置きしてもらい、それから短期間(1〜2年)で健全経営を実現した建設会社はいくつもある。

いずれにしても、その場合もあくまで経営者の危機意識が前提になるのである。

会社を運営していくための「必要粗利益額」とは?

経営改善に本気で取り組むことを決意したら、目標の設定から始める。繰り返し指摘してきたように、建設会社では従来、売上高を目標にしてきた会社が圧倒的に多い。製造メーカーであれば販売数などを目標とするケースも多いだろう。

しかし、経営改善で目指すべきは利益、具体的には「必要粗利益額」である。「必要粗利益額」の計算はいたってシンプルだ。現場の労務費を除く人件費や事務所代などの「一般管理費」に、借入金の「支払利息」を加える。さらに、借入金の「元金返済」、ボーナスなど「社員待遇改善費」、そして一定の設備投資や予備費など「その他」を上乗せする。これが会社を健全に運営していくために最低限必要な粗利益なのである。

なお、「必要粗利益額」の設定は経営方針そのものであり、社長など経営トップがリーダーシップを持って行わなければならない。

経営改善ではとにかく「利益」に着目する

利益率は、売上高に対する粗利益の割合だが、必要粗利益額は既に決まっている。あとは売上高をどうするかだ。

一般には利益を上げる場合は売上も比例させるが、私の考え方としては、売上高は基本的に前年並み程度とする。または、過去3年の平均値くらいでもいいだろう。売上重視だと、どうしても「前年比5%アップ」などといった発想になるが、経営改善で重要なのは何回も言うが、利益を目指すことだ。

いろいろな意見はあると思うが、売上は受注量を増やさなければならないため、営業的要素や業況の要素に少なからず作用されると私は思う。したがって、思ったよりも受注できなかったという事態が十分に考えられる。また、受注量が増えるということは、それを管理する工事社員の負担が重くなるということだ。工事社員をある程度多く抱えている会社ならいいが、そうでない場合、現状の人員に負担がかかったり、人手不足に陥ったりしかねない。

よって受注を現状維持、場合によっては現状より控え目な数字で計画してもいいと思う。現状やそれ以下の売上で、受注現場に全力を尽くして原価管理をしてもらうのだ。こうして目指すべき「必要粗利益額」と売上高が決まれば、そこから会社全体として目指すべき「利益率」がおのずと出てくる。

私の経験では、建設業界の中のどんな業種かにもよるが、利益率目安は20%程度になることが多い。しかし、現実にはこれより多くても構わないし、逆にいきなりの高利益率では抵抗が多そうであれば、多少低くてもよいと思う。重要なのは、「必要粗利益額」を達成するために必要な「利益率」を把握することである。

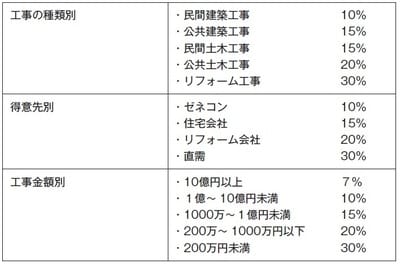

多くの会社では、顧客の規模や部門の種別によって利益率は異なるはずだ。一般に大規模工事ほど粗利益率は下がり、小規模工事は高くなる。部門別の利益率の設定は、これまでの受注実績や次のステップである現状把握を踏まえて、各部門の責任者などとすり合わせながら落とし込んでいく。例えば、工事の種類や得意先、売上高によって次表のように分類する。

【図表1】 利益率の分類表

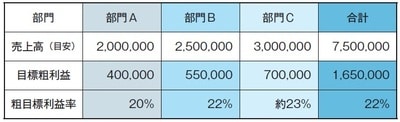

【図表2】 部門別利益目標の設定例

【図表3】 最低利益率目安

実は高利益率を確保しやすい「少額工事」

利益率に関連して、少額工事の重要性を強調しておきたい。

少額工事は通常、追加工事や引き渡し後、数年経ったメンテナンス関連の仕事が多い。現場担当者からすれば、ついでに行うわりに結構手間のかかる工事という位置づけだと思うが、きちんと行えば実は高利益率を確保しやすい。追加工事やメンテナンス工事であるため、発注者もさほど金額を気にしていなかったり、金額よりもスピード重視だったりする。

そこで、少額工事の目標利益率は業種を問わず、最低30%には設定してほしい。また、少額工事が多いときは専任担当者をつけるのもよい。

いずれにしても、まずは自社の少額工事がボリュームとしてどれくらいの規模があるかを把握することだ。規模に関しては各社様々なので一概には言えないが、売上高200万円未満を少額工事のラインとして見るとよい。

そして昨年および一昨年の200万円以下の工事が年間いくらあり、利益がいくら取れていたのかを理解する。通常は10〜15%だと思う。

それを30%にするのだ。少額工事での売上高が年間2億円あるとすると、現状の15%を倍にした30%にとりあえず設定する。そうすると、年間で利益が3000万円アップすることになる。中規模の会社の経常利益に匹敵するだけの金額になるのだ。

目標であり目安を決めるというのは、とにかく重要だ。「必要粗利益額」の設定もそうだが、この「利益率」の設定も同様である。

少額工事の金額など「さほど気にされない」という実態

現場には様々なものがある。手間のかかる工事や楽な工事、折衝しやすい発注者もいれば細かな注文ばかりつけてくる発注者もいる。「利益率など発注者によって様々だから共通利益率など不可能だ」と、今まで私は1000人以上に言われてきた。しかし、本当にそうだろうか。

目安がないから安易に「とりあえず10%程度」としている会社(というより担当者)がほとんどではないだろうか。それは結局、少額工事や小さな工事を軽く見ているのであり、面倒な折衝を細々としたくないという言い訳にすぎないのだ。

利益率を設定したところで、そんなに利益が取れない相手もいる。しかしそのラインをもとに交渉だけでもしてほしいのだ。相手に値引きを要求された場合、これ以上無理だなと思った時点で値引きすればいい。それだけである。何としてもその利益で突っぱねろ、とは今まで一度も言ったことはない。

今までの私自身や、私の顧問先での経験で言えば、利益率30%(あるいはそれ以上)で少額工事の見積もりを提出しても、90%以上はその金額で通っている。残りの10%も値引き要求はあるが、多少引くだけで通る。そして、平均利益率20%以上は確保できているのである。

【図表 少額工事は意外に儲かる】

そもそも皆、「安く出さないと通らない」と思い過ぎなのだ。本工事などは様々な競争の末に受注しているので利益率は低くなりがちだが、追加工事やメンテナンス工事の金額について、相手はそれほど気にしていない。万が一、うるさく言ってきたらそのときは値引きすればいいだけである。

自分に置き換えて考えてみてほしい。自宅で急に水漏れが発生し、自宅を建ててもらった会社のメンテナンス担当者を呼んで直してもらい、「1万5000円です」と言われて、玄関先で交渉するだろうか。多少の端数はカットしてもらっても、そのまま支払うはずである。逆に「助かった、ありがとう」と思うはずである。金額よりスピーディで誠実な対応をすればいいだけである。

少額工事の「目標利益率30%」、会社の業態によっては自社の利益のベースになる可能性も十分にあるので、ぜひ実践してほしい。