【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

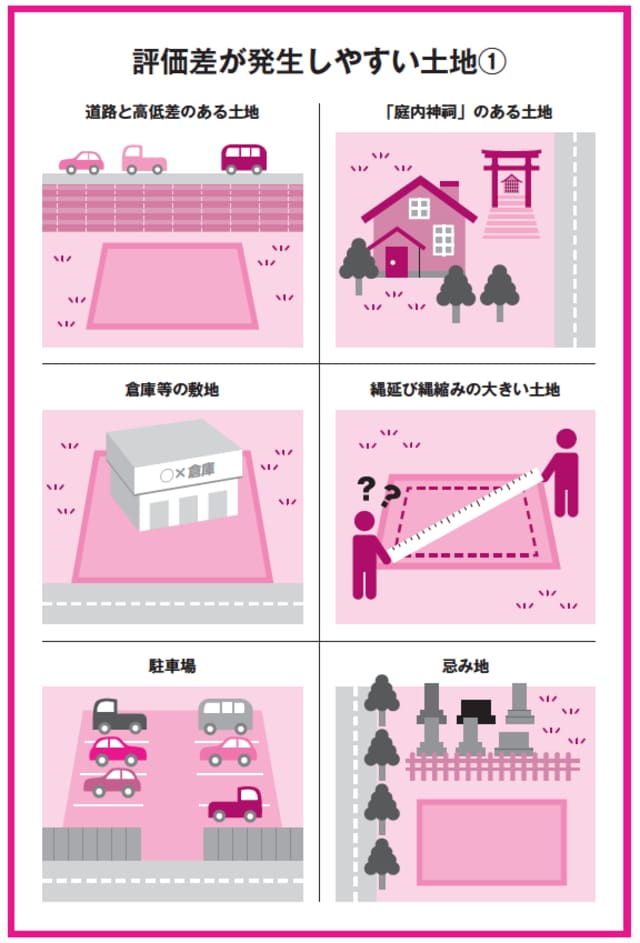

判決で「庭内神祠のある土地」も相続税の非課税財産に

土地の評価額に差が現れやすい土地はいろいろとあります。この中でも「庭内神祠のある土地」は、比較的新しいトピックなので簡単に解説しておきたいと思います。

古くから続いている家には、敷地内にお稲荷さんや道祖神、庚申塚などが祀られていることがあります。

これまで、祠や鳥居などの建物自体(動産)については相続税の非課税財産だったのですが、それが建っている部分の土地については課税対象となっていました。これが最近になって、祀っている土地そのものも非課税財産であるとする判決がおりました。

庭の中にあるお稲荷さんの敷地はそんなに大規模ではないかも知れませんが、その部分の土地はゼロ評価になりますから、特に路線価が高い地域にお住まいの方にとってはそれだけでもかなりな減額になります。

非課税となるのは「信心の対象」となっている場合のみ

ところが、こういう話をすると、さっそく「じゃあうちも明日にでもお稲荷さんを設置しよう」と考える方がいらっしゃいます。

しかし、建立の目的や経緯が信心の対象ではなく、租税回避とか節税目的であると判断された場合には、非課税財産とはなりませんので注意が必要です。

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策