【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

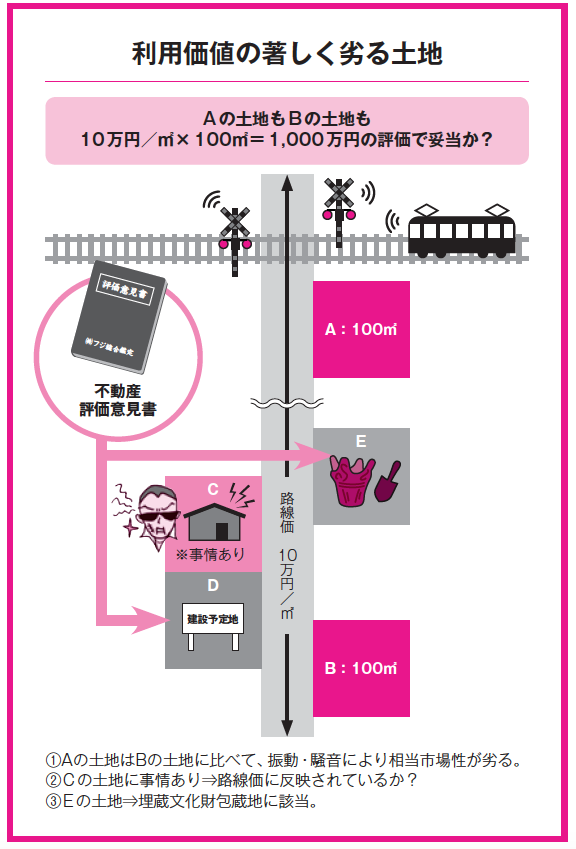

線路のそばで騒音・振動がひどい

同じ路線価上にある土地でも、現実の市場価値は決して同じではありません。土地に同じものは二つとないのですから、その差も土地の評価額に考慮されなくてはいけません。

たとえば下記の図表のように、10万円/㎡という路線価に面したA、B、D、Eという土地があります。広さはすべて同じで、100㎡とします。この四つの土地はすべて、路線価10万円/㎡×地積100㎡で1000万円という評価で妥当でしょうか。

まずAの土地は、線路沿いで踏切のすぐわきにあります。電車が通るたびにひどい騒音や振動が起こり、生活上かなりの苦痛が強いられることが想像できます。購入する人はふつう、AよりもBの土地を選ぶでしょう。現状ではBの土地のほうが利用価値が高い、ということになります。

このAの土地のマイナス面は、路線価には反映されていません。この減価要因を斟酌することによって、最大10%の評価減が可能となります。

隣家の暴力団組員による建築妨害がある

Dの土地は、立地条件はBの土地と似たようなものですが、隣のCの敷地に怖いおじさんが住んでいます。

これは私たちが実際に取り扱った案件ですが、ある地主さんがDの土地を購入し、そこに息子さんの自宅を建てようとしたところ、基礎工事を行う段階から隣から怖いおじさんが出てきて、「工事の音がうるさいからただちにやめろ」「工事車両が邪魔だから早くどかせ」と、毎日のようにクレームをつけてくるのです。

あまりにそのクレームが執拗なので、工事はたびたび中断し、結局基礎工事を終えただけで、そのまま手つかずになっていました。

そうこうしているうちにご当主が亡くなられ、相続が発生しました。

相続人である息子さんは、こうした事情について考慮してもらえないかと相続税の申告を依頼した税理士に相談されたようですが、税理士には、「路線価が付されている以上、その価格で評価せざるをえない」と言われたそうです。

相続税の申告・納税が終わり、息子さんがたまたま雑誌のコラムで私どもの事務所のことを知り、ご相談にいらっしゃいました。

息子さんからの依頼を受け、役所にある「暴力団対策室」という窓口に行ってみると、対策室の担当者は警察のOBの方のようで、その怖い隣人についてもよくご存じでした。

私はそこから聞いた話をもとに、隣人の経歴や過去のトラブル等について「評価意見書」に詳しくまとめて税務署に提出し、このような事情がある土地の評価は「利用価値の著しく劣る土地」に該当すると訴えました。

その結果、税務署はこちらの訴えをすべて受け入れ、こちらが希望する減額すべてを認めてくれたのです。

路線価10万円/㎡という数字には、このような個別にある事情はまったく織り込まれていません。国税庁は特筆すべき減価要因のない「真っ白な土地」を標準地として、それぞれの路線価を決めています。

ということは逆に、路線価に織り込まれていない減額要因については、個々の土地評価の際に織り込むことができるというわけなのです。これも忘れられやすいポイントですから注意が必要です。

文化財が埋蔵されている

Eの土地は、「周知の埋蔵文化財包蔵地」に指定されている土地です。

「周知の埋蔵文化財包蔵地」に建物を建てたいと思ったら、まず役所に届け出て、試掘調査をしてもらわなければなりません。

この試掘調査にかかる費用は、通常自治体が出してくれます。ところが、この試掘調査によって埋蔵文化財が出てきてしまった場合には、今度は本格的な発掘調査が必要になってきます。

発掘調査に要する費用については、原則として事業者負担となります。個人が自宅を建てる場合には原則的に自治体が費用を負担してくれますが、アパート・店舗・事務所など、自宅以外の建物を建てる場合には個人負担となってしまうのです。

発掘調査の費用は、1㎡につき2万円程度といわれています。ただし、実際どの程度の費用がかかるかは非常に個別性が高く一概には言えません。

さらに、発掘は1層で済まないこともあります。近世、中世、古代・・・というように3層くらいにわたって次々と遺跡が出土する地域もあります。そうなると、1層ごとに費用がかかることもあり、全体の発掘費用は膨大なものになってしまいます。

「周知の埋蔵文化財包蔵地」に指定されている土地では、自宅以外の建物を建てる場合にこうした発掘費用がかかる可能性が前もってわかっているわけですから、そのマイナス分も減額して評価できます。

また、発掘調査を行っている間は工事もストップしますから、費用的なロスもさることながら、時間的なロスも被ることになります。これも、土地評価の減価要因となります。

場合によっては、建物のレイアウト等のプラン変更が要求されることもあるでしょう。これも文化財が埋まってない土地に比べれば著しく大きなハンディになりますので、これも減価要因となります。

こうした「周知の埋蔵文化財包蔵地」におけるマイナス面も、路線価には織り込まれておりません。「周知の埋蔵文化財包蔵地」かどうかは役所調査を行えばすぐにわかることですが、それを行わずに申告しているケースは少なくありません。

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策