【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

相続税額に絶大な差が生じる「広大地評価」の有無

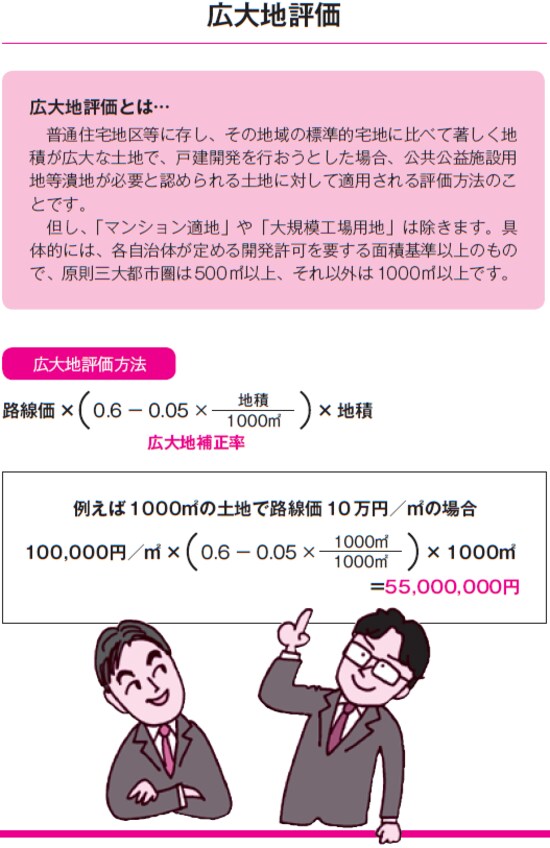

広大地が適用できそうな土地は売っても安くなるし、有効な宅地面積が少なくなるということで、その分は差し引いて評価してあげましょうと、国税庁は言っています。したがって、相続税の節税対策でも、このことを十分に理解して対処することが重要になってきます。

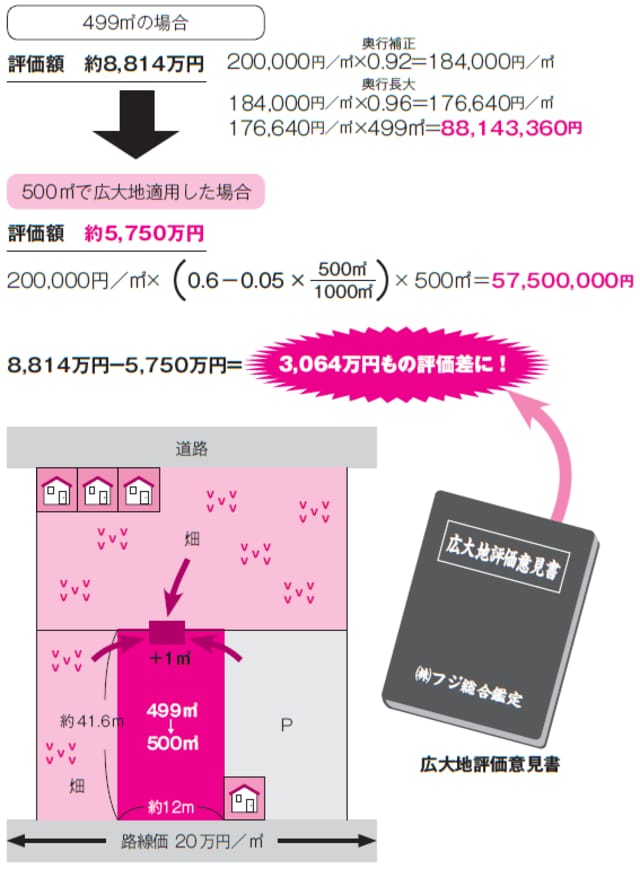

下記の図表を見てください。土地の大きさは499㎡で、三大都市圏の広大地評価の要件にたった1㎡足りません。このままでは広大地には該当しない可能性が高く、原則的な路線価評価で計算するしかなくなってしまいます。

[図表]1㎡の違いで広大地適用がされた場合とされなかった場合の税額の差

「奥行価格補正」や「奥行長大補正」といった可能な補正を入れて計算した場合でも、約8814万円という評価になってしまいます。これが1㎡だけ面積が大きくなり、「広大地評価の適用が可能となった場合には、その評価額は5750万円となり、なんと3064万円も安くなってしまう逆転の現象が起きるのです。

われわれ不動産鑑定士の常識では信じられない話ですが、相続税申告における土地評価ではこういうことも多々起こりうるわけです。

調査すれば相続が発生する前でも(つまり所有者が亡くなる前でも)わかることですから、なんとか隣地の所有者から1㎡分を買い足すとか、隣の畑や駐車場も自分の土地であれば1㎡分をそのどちらかから当該土地に組み入れるといった対策が可能なわけです。

「測量したら広かった」というケースは少なくない

また、公簿上は497㎡しかないと記載されていても、あらためて土地家屋調査士に依頼して実際の面積を測量してみたら500㎡以上あった、ということもあります。

これは「縄延び」と呼ばれる現象で、じつは決してまれなことではありません。

その昔、農民は、1間ごとに印の付いた縄(間縄)で田畑の土地を計り、面積を計算して年貢を納めていました。年貢に苦しむ農民は、1間よりも長めに印をつけた縄を使うことにより、土地面積を実際よりも小さく計測して「申告」していたようです。

その記録の名残が現在まで残っていて、公簿上の土地面積が実測よりも小さい、つまりは「縄延び」しているケースはよく見られます。逆に公簿上の地積よりも実測の地積が小さくなる現象を「縄縮み」といいます。

土地評価では、その土地の実測調査を行って、土地の現状がどうなっているのか検討してみることもとても大切になってくるわけです。

とにかく「広大地評価」は、相続税申告における土地評価では非常に影響の大きい評価ですから、適用できそうな土地をお持ちなら、ぜひ一度専門家に相談されてみてはいかがでしょう。

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策