国内送金でありえないトラブルの可能性もゼロではない

現地での手続きを終えて帰国したら、新たに開設した自分の銀行口座に最低預入金額を送金します。海外送金は、慣れている人にとっては決して難しくありませんが、国内金融機関への振り込みとは異なるものなので、初めての場合は何かと戸惑うものです。また、国内の送金ではありえないようなトラブルも、海外送金では珍しくありません。

日本から香港の銀行へ送金したはずなのに、なぜかお金がニューヨークで止まっている……などということもあるのです。送金の仕組みや手順をあらかじめ理解しておくことが重要です。

まず、海外送金に必要な情報を簡単に押さえておきましょう。

● 送金先の銀行名、支店名、SWIFTコード(金融機関識別コード)など銀行の情報

の確認

● 送金先の口座の名義人や口座番号など送金先のプライベート情報の確認

● 送金する銀行をどこにするか(送金手数料の比較)

● 送金金額の確認

● どのタイミングで送ればいいのか

● 送金元の銀行でかかる送金手数料の有無

● 送金先の銀行の手数料の金額

● 通貨の確認

とりわけ大切なのは送金先の情報です。たとえば、送金先銀行や受取人の正確な英語のスペルなどは、間違えると送金したはずのお金が届かないケースがあります。

口座の名義などは自分の名前なので忘れることはないと思いますが、ローマ字のスペリングを誤ってしまったりすると、お金が正しく送金されずに行方不明になるリスクがあるので、海外送金の手続きをする際にはパスポートも持参したほうが無難でしょう。

国内送金と決定的に異なる「通貨」の選択

海外送金は、大手銀行や郵便局はもちろん、近年ではネット銀行や携帯電話会社などでも取り扱っているので、手数料や送金限度額、送金可能な地域、通貨を比較して選択することになります。ここからは具体的な送金の流れを見ていきましょう。

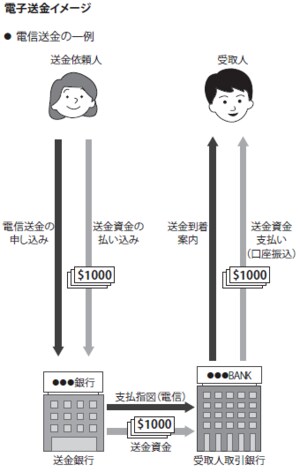

海外送金の手続きには、大きく分けて「電信送金(Telegraphic Transfer)」と「送金小切手」の2種類があります。送金小切手も全く使われないわけではありませんが、現在はほとんどの金融機関が電信送金しか扱っていないので、ここでは電信送金をメインに説明していきます。電信送金は、国内の銀行窓口などから海外口座がある銀行宛てに「支払指図」を電信で送る仕組みです。手続きは金融機関の窓口やインターネットを通じて行い、早ければ翌日、遅くとも3日後には送金が完了します(下図参照)。

支払指図を受け取った海外の取引銀行は、受取人の口座の有無を確認して、送金があったことを本人に案内します。送金が完了することを「着金」といいますが、電話、メール、あるいは郵送などで着金の確認が取れれば、無事に海外送金は完了です。

実際に、海外送金する場合には、次のような受取人の情報が必要になります。

● 受取人取引銀行名

● 支店名、支店番号

● 支店住所

● SWIFTコード(世界中の銀行を区別する8~11桁のコード番号)

● 口座番号

● 受取人氏名

● 受取人住所

国内銀行への「振込」と大して変わらないようにも思えますが、「通貨」を選択しなければならないことは決定的に異なります。たとえば、香港の銀行に送金する場合、香港ドル、米ドル、もしくは円のまま、など複数の選択肢があるわけです。

米ドルで送る場合は、まず日本で米ドルに両替して、海外のドル建て口座に送ることになります。そのため、海外銀行口座への送金の場合、送金先の口座がどの通貨に対応しているのか、きちんと確認しておかなければなりません。HSBCやシティバンクといったグローバルスタンダードな銀行で、複数の外貨預金が可能であれば、米ドル、ユーロ、豪ドル、英国ポンド、そしてその銀行が所在する地域のローカルカレンシー(現地通貨)などは、まず問題ないはずです。