【2/10開催・WEBセミナー】現役ヘッジファンドマネジャーが特別登壇!

10年超ニューヨークを拠点に戦う独立系運用会社CEOが語る

「ヘッジファンド投資」の魅力と活用法

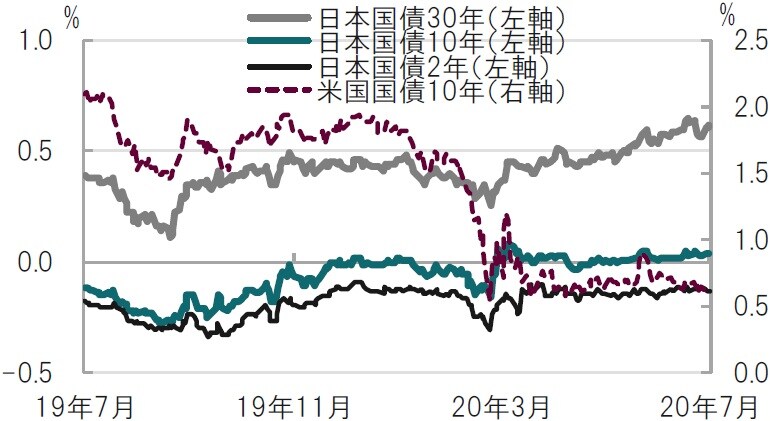

YCCを採用する日銀は、現状維持としています。日銀の黒田総裁もイールドカーブ全体の低位安定が必要と、その意義を強調しています。日本の債務残高などの事情からYCC維持が当面の政策と見込まれます。ただし、その運営には難しさも見られます。たとえば、日銀は長期と短期の利回り格差をある程度拡大させたい模様です(図表参照)。「オペ紙」で年限別の購入規模を見ると、25年超セクターの購入見込みを一定にする一方で、10年以下のセクターの購入見込みを微妙に引き上げています。国債増発を控え金利水準を抑える必要がある一方で、金融機関の収益確保からイールドカーブの形状にも配慮する苦しい運営と見られます。

YCCは市場の価格発見機能と相性がよくありません。コロナ前、米国と日本の10年国債利回りは似たような動きをしていました(図表参照)。コロナを受け、米国国債利回りは急低下しましたが、YCC下の日本国債利回りの変動は限定的でした。日本が利下げをしていないことや、YCCが機能していると言ってしまえばそれまでですが、不自然な印象も残ります。YCCの維持には、効果とコストの検証がいっそう求められるように思われます。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『金融政策据置きの中に見る今後の課題』を参照)。

(2020年7月16日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月8日開催】

預金中心の人必見!資産の目減りに気づいていますか?

“NISA”を活用したインフレ時代の「資産保全」

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較