売り手と買い手の意識に「大きなかい離」が見られた

新型コロナウイルスの感染拡大のM&Aや事業承継に対する意識に、売り手と買い手で大きなかい離があることが、M&A仲介大手のストライクが6月に実施したアンケート調査でわかった。コロナ禍でも、買い手は自らのM&Aへのマイナスの影響は小さいと考えているが、売り手は大きいと感じている。地方自治体の自粛要請などを受けた経済停滞の悪影響を、売り手企業がもろに受けた格好だ。

一方で、買い手は売り手に比べて事業規模が大きく、財務基盤が強いことが多いため、コロナ禍でも、積極的にM&Aを進めるとした企業が目立った。第一生命経済研究所の熊野英生首席エコノミストは、「日銀の資金供給策などで資金調達環境が改善しており、買い手のリスク許容度は高くなっている」とみている。

コロナ禍による企業業績や経営への影響が注目されるなか、ストライクは6月3日~5日、インターネットを通じてアンケート調査を実施した。経営者が対象で、有効回答数は311人だった。

買い手5割は「マイナス影響なし」と回答、売り手は?

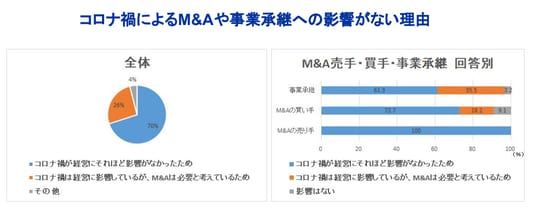

調査によると、買い手企業が、コロナ禍によるM&Aへの「マイナスの影響はない」(52%)「プラスの影響がある」(14%)と回答した比率は、合わせて7割近くにのぼった。「マイナスの影響がある」との答えは33%にとどまった。しかし、売り手企業では「マイナスの影響がある」と回答した企業は全体の58%に達した。「影響はない」とした企業は25%、「プラスの影響がある」は16%にすぎなかった。

なぜ買い手企業の経営者の多くが、コロナ禍でもM&Aに積極的なのだろうか。

「影響はない」とした買い手企業の経営者の72%が「コロナ禍が経営にそれほど影響がなかったため」と回答した。18%は「コロナ禍は経営に影響しているが、M&Aは必要と考えているため」と答えた。

買い手企業の多くは、体力のある大企業とみられる。企業買収を中期的な経営戦略の一環ととらえて、逆風下でも積極的に推進しているようだ。

出典:株式会社ストライクが作成し、編集部にて再作成

第一生命経済研究所の熊野氏は「買い手企業はコロナ禍による資金調達環境の改善について、規模のメリットや事業の拡大のチャンスととらえている」とみている。製造業などは最終需要地が米国や中国などで、将来的な需要回復が見込めるためだ。

売り手企業が「マイナスの影響がある」と答えた理由としては、52%が「売り上げが減少し、将来に不安を感じた」とした。19%は「売り上げが減少し、事業を継続できなくなった」としている。

いずれも、コロナ禍による業績の悪化が、M&Aに悪影響を及ぼした背景になっている。「オンライン化などのビジネス環境の変化により将来不安を感じた」との回答も9%に達した。

すべての買い手企業が「M&Aを再検討する」と回答

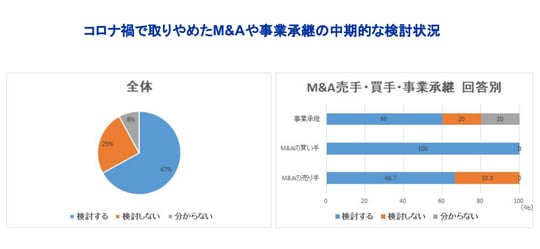

コロナ禍でも買い手企業はM&Aに積極的だ。すべての買い手企業が、計画を延期しても「M&Aを再検討する」と回答した。

再検討する時期も87%以上が「半年以内」とした。「3ヵ月以内に再検討する」とした買い手企業は5割に達しており、迅速に業容を拡大したい方針が垣間見える。

一方で計画が延期になった場合、「M&Aを再検討する」と答えた売り手企業は66%にとどまった。「半年以内に再検討する」と答えたのは2割、「3ヵ月以内」としたのは6%に過ぎなかった。「再検討するのは1年以上経過してから」と回答した売り手企業は33%にのぼった。

コロナ禍でも買い手企業がM&Aに積極的なのには理由がありそうだ。ボストン コンサルティング グループの2019年の試算によると、景気後退期のM&Aでは、買収から1年後の買収側企業の株主総利回りは、好況期のM&Aに比べると約7%高く、さらに2年後にはその差は9%以上に拡大していたという。

同社は理由について「経済状況が厳しいときの方が、買い手はより高いポテンシャルを備えたターゲットを巧みに見きわめていることを示している」と分析している。

もちろん景気後退下では売り手企業の価値が下がり、買収費用が安く済む面もある。だが同社によると、景気後退期のM&Aを通じて大きな価値を生み出す買収側企業は、収益性が低く、財務状況が健全な企業を厳選しているという。自社より収益性が低い企業を選び、運営を効率的にすることにより収益性を高め、結果的にM&Aに成功しているようだ。

日高 広太郎

株式会社ストライク 執行役員 広報部長