資産家だけに課される税金ではなくなった相続税

院長「やあ、久しぶりだね。何かの買い物帰りかい?」

友人「ちょっと本屋で相続税関連の本を買ってきたんだよ」

院長「そうなんだ。たしかに最近やたらとテレビでも相続の話を特集しているねえ。でも相続税って、ずっと先のことのようで、なんだかピンとこないよな。それに増税になったといっても、自分には関係なさそうだし」

友人「僕もそう思っていたんだけど、いろいろ調べてみたら、そんなことはないみたいだぞ。うちのクリニックは、親の土地に建て直したんだけど、その際、親とは別居したから、相続するときに税金が不利になるみたいなんだよ。だからあせっているんだ」

院長「それじゃあ、うちだって同じことじゃないか。うちも考えないとまずそうだなあ。でもうちの親はまだシャンとしているからなあ」

友人「いつも治療は早く始めたほうがいいと患者さんにいっているけど、相続対策も始めるなら、早いにこしたことはないんじゃないかな」

院長「それもそうだね。税理士に相談してみるよ」

友人「それから・・・僕たちドクターに関係する負担増は相続税だけじゃないみたいだよ」

院長「えっ、相続税だけじゃないっていうと、ほかにも負担が増えるのかい?」

相続税といえば「現預金や不動産を多く所有している資産家だけに課される税金」とお考えの人も多いようです。しかし、最近報道されているように、相続税対策の意識は、急速に一般の人に広がりをみせています。今年からは、借金を抱えている事業者や、毎月の給与で生活している特に都市部のサラリーマンにも関連する税金であると認識を改めたほうがよさそうです。

「基礎控除額の減額」で大騒ぎになる理由

では、なぜこれほどまで相続対策が意識されるようになったのでしょうか。それは相続税の「基礎控除額」が大幅に減額されたからです。相続税には基礎控除額というものがあります。わかりやすくいうと、財産から債務等を差し引き、お亡くなりになる前3年以内に行われた贈与財産を加えたものから、基礎控除額を差し引いた額に対して相続税が課されます。つまり財産が基礎控除額以下なら相続税は関係ないということです。

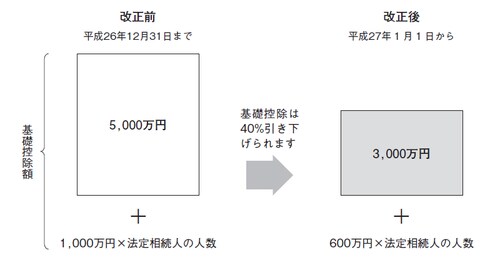

平成27年1月1日より、この基礎控除額が引き下げられたのだから大騒ぎです。どのくらいのインパクトがあるのか、シミュレーションしてみましょう。

たとえば、5,000万円の財産(相続税評価額)を子ども1人で相続するとしましょう。平成26年まででしたら、基礎控除額は5,000万円+1,000万円×1人(法定相続人の数)=6,000万円ですから、相続財産は基礎控除額以内であるため相続税は課されません。しかし、税制改正後は、基礎控除額が3,000万円+600万円×1人=3,600万円になるため、基礎控除額を超える1,400万円に対して相続税160万円が課されることとなります。

【税制改正による基礎控除額の引下げ】

高所得者層をねらい撃ちにする累進課税の強化

増税傾向は、相続税だけではありません。平成26年4月には消費税が引き上げられ、平成27年1月からは、所得税の最高税率が引き上げられました。累進税率の強化は富裕者や高所得者層への課税強化といえるものです。ドクターはねらわれているのです。

特にドクターに影響があるものとしては、所得計算の特例で「医師等の社会保険診療報酬に係る必要経費の特例」という制度があります。この制度は、年間の社会保険診療報酬の額が5,000万円以下でその年の医業、歯科医業に係る収入金額が7,000万円以下の場合に、一定の方法により概算で経費を計算することができ、実際に負担した経費と比較して有利なものを選択できるものです。

新たにクリニックを開業して経営が安定するまでは、この制度を適用しているケースが多く見受けられますが、この制度については以前より廃止が検討されています。

また、注目すべきは消費税の再引上げです。これが実現すると、クリニックに及ぼす影響は決して少なくないでしょう。クリニックの収入の大部分を占める社会保険診療報酬は、社会政策的な配慮から消費税が非課税とされているので、薬品等の仕入価格が消費税の増税により高くなったとしても、クリニックは報酬に転嫁することができないからです。

こうした増税社会に立ち向かっていくためには、院長はクリニックの経営だけでなく、今後の税制改正の動向も把握しておく必要があります。特に相続税については、今回見送られた死亡保険金に係る非課税限度額の引下げ案なども再浮上することが考えられます。

節税対策は、短期的なものから中長期的なものまでありますが、相続税対策の王道は、長期的な対策です。早めに対策を講じておくことが肝心です。院長のなかには、日々の業務に追われて、なかなか税金のことまで考える余裕がない人もいらっしゃると思いますが、一度ゆっくり考える時間を取ってみてはいかがでしょうか。