「7/6~7/12のFX投資戦略」のポイント

・「コロナ・ショック」株暴落一段落後は、対円以外で米ドル一段安が明瞭に

・「米ドル・キャリー取引」を軸とした「株高・米ドル安」「株安・米ドル高」の可能性

・6月からの株反落、過去の類似ケース参考なら、そろそろ終盤の可能性

・「株高・米ドル安」再開なら、米ドル売りに対する「買い」の本命は豪ドルか!?

「コロナ発生後」は、比較的シンプルな米ドル安が展開

初めまして。マネックス証券 チーフ・FXコンサルタントの吉田恒といいます。これから毎週、FX投資戦略レポートを発信することになりましたので、よろしくお付き合いお願いします。

米ドル/円は4月以降、106~110円のレンジ内で方向感のない展開が続いてきました。米ドル/円を見ると、この先上がるか、それとも下がるか、なかなかイメージしにくいのではないでしょうか。

ただ、米ドルは、あの3月の「コロナ・ショック」株大暴落が一段落した3月末を高値に、その後は6月にかけて、ほとんどの通貨に対して一段安となりました。とくに、豪ドルに対しては最大で2割もの下落となりました。

この「2割の下落」を米ドル/円にたとえるなら、1米ドル=110円から90円まで下落した計算になります。そのような動きを見たら、大半の人は「この相場はとてもわかりやすい米ドル安だ」と感じるのではないでしょうか。要するに、コロナ感染拡大以後の為替相場は比較的シンプルな米ドル安が展開していました。しかし米ドル/円を見ていると、それが分かり辛くなってしまったかもしれません。

「株高・米ドル安」「株安・米ドル高」から見えるもの

そんな「コロナ感染拡大以後」の米ドル安も、6月は一服するところとなりました。豪ドルに対しては0.7米ドルで、ユーロに対しては1.14米ドルで米ドル安は、今のところ一段落となっています。では、「コロナ感染拡大以後」の米ドル安はもう終わったのでしょうか。

「コロナ感染拡大以後」の米ドル安一服のタイミングは、コロナ暴落後の株価反発が一服したタイミングとほぼ重なりました。要するに、「コロナ感染拡大以後」、3月末以降は基本的に「株高・米ドル安」、「株安・米ドル高」の組み合わせとなってきたのです。これは、「米ドル・キャリー取引」の可能性を感じさせるものです。

「キャリー取引」とは、安く調達した資金を元手に、より高い利回りの運用先に為替リスクをとって行う取引で、おもにヘッジファンドなどが利用すると見られています。3月に「コロナ・ショック」が急拡大するなかで、米国の中央銀行であるFRBは、政策金利をゼロまで引き下げ、さらに、量的緩和と呼ばれる方法で大量の米ドル資金供給に動きました。

こういったなか、世界的に株価は反発に転じていったわけですが、大幅な金利低下で安く調達できるようになった米ドル資金を元手に、それを売って反発する株価に投資する「米ドル・キャリー取引」が拡大した可能性が考えられます。

その場合、米ドルを売って株などに投資するので、「株高・米ドル安」の組み合わせとなり、株が反落すると投資を引き揚げることから米ドル買い戻しが発生し「株安・米ドル高」の組み合わせになったということではないでしょうか。以上のように考えると、「米ドル・キャリー取引」が軸となった「コロナ感染拡大以後」米ドル安が、もう終わったのか、それとも再開するかは、6月からの株反落がどうなるかが鍵となります。

「6月からの株反落」は終わりが近い

3月末からの株価の反発が6月に入り一服となったのは、COVID-19(新型コロナ・ウィルス感染症)への懸念が再燃したことが一因といった指摘が多いでしょう。ただし、そもそも株価が「上がり過ぎ」となり、悪材料に反応しやすくなっていたことの影響もあったのではないでしょうか。

NYダウの90日MA(移動平均線)からのかい離率を見ると、暴落が一段落した3月末は記録的な「下がり過ぎ」となっていたのに対し、株価反発が一巡した6月上旬は、一転して「上がり過ぎ」懸念が強まっていました(図表1参照)。株価が「下がり過ぎ」だと、コロナ問題のような悪材料にも反応が鈍くなり、逆に「上がり過ぎ」だと、悪材料への反応が敏感になってしまいます。

では改めて、6月からの株価反落はいつまで続くでしょうか。NYダウの90日MAからのかい離率が今回と同じような「上がり過ぎ」を示すものとなったのは、2000年以降では2003年6月、2009年6月、そして2018年1月の3回でした。このうち、2003年6月と2009年6月は、株価が大底を打って反発に転じた初期で起こったものでした。

大底を打った株価が反発に向かい、初期段階で勢い余って短期的な「上がり過ぎ」が起こった、それが2003年6月と2009年6月のケースでした。この2つは、結果的には株価は反発の初期段階に過ぎなかったので、「上がり過ぎ」修正も90日MAまで戻ったところで、比較的短期間で軽微にとどまり、反発トレンドに戻るところとなりました。

今回もそういった値動きに類似するのであれば、NYダウは6月上旬の2万7千ドル台から反落となりましたが、足元の90日MAが2万4千ドル程度なので、その前後で反落が終わる可能性があります。

株高・米ドル安再開なら「買い」の本命は?

米ドル売り運用ともいえる「米ドル・キャリー取引」をベースとした「株高・米ドル安」、「株安・米ドル高」の組み合わせを前提にするなら、これまで見てきたように6月からの「上がり過ぎ」修正に伴う株反落が、そろそろ終わりに近づいてきたということになり、逆にいえば「株高・米ドル安」再開に近付いてきたといった意味になるでしょう。

米ドル売りなら、FXの投資戦略としては何を買うべきなのでしょうか。

伝統的に金利の低い通貨の円は、もともと「キャリー取引」に利用されることが多い通貨でした。このため、「米ドル・キャリー」と「円キャリー」の綱引きで、米ドル/円の方向感が乏しい状況が続いているのかもしれません。

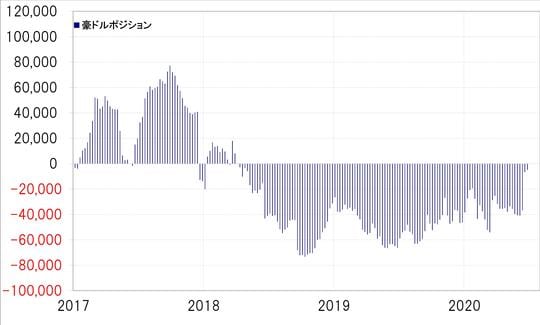

では、円以外で米ドル売りに対してどの通貨を買うべきなのかというと、ヘッジファンドなどの取引を反映しているCFTC統計では、ユーロはすでに「買われ過ぎ」懸念が強まっているのに対し、豪ドルはまだ買い余力が大きいようです(図表2参照)。

よって、メイン・シナリオは豪ドル買い・米ドル売りになるのではないでしょうか。

吉田 恒

マネックス証券

チーフ・FXコンサルタント兼マネックス・ユニバーシティ FX学長