新興国では米国と同様、コロナショックをきっかけに金融緩和を加速させる動きが強まっている。一部の新興国では伝統的金融政策である政策金利の引き下げに加え、非伝統的金融政策である量的緩和の導入に踏み切る中銀が相次いでおり、世界的な金融緩和競争の様相を呈してきた。しかし、米国株式市場とは対照的に、新興国株式市場における反応は冷ややかだ。

新興国でも広がる量的緩和ドミノ

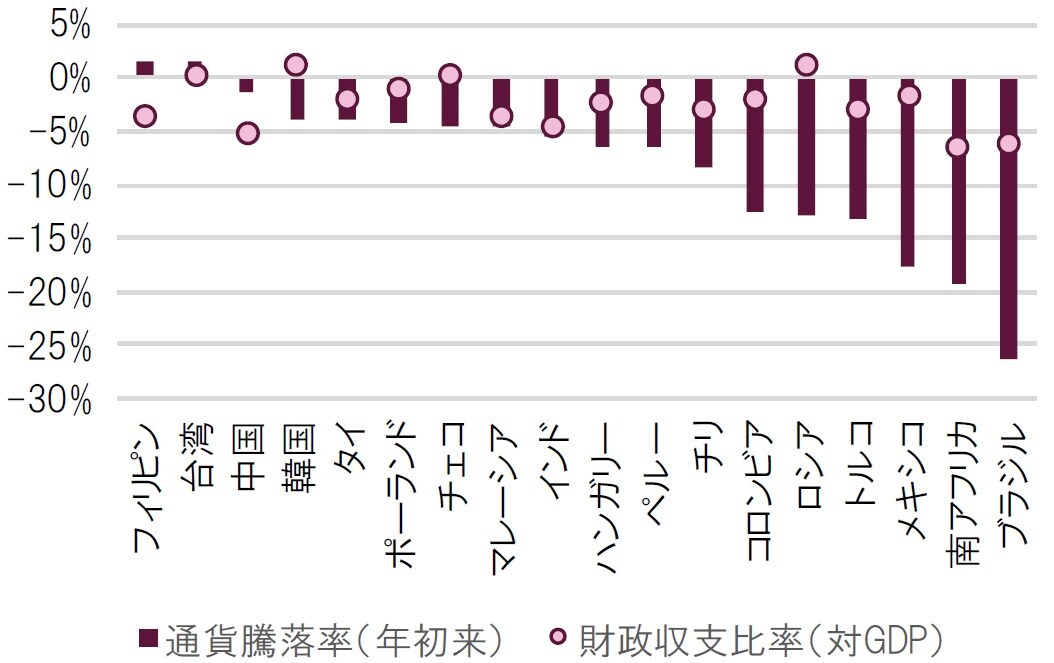

新興国における金融政策は、これまで政策金利を調節する伝統的金融政策が主体だった。しかし、今回のコロナショックをきっかけに、主に先進国で採用されてきた非伝統的金融政策である量的緩和の導入が相次いだ。チリ、ポーランド、南アフリカ、トルコなど、量的緩和を採用した新興国の中銀はすでに10行を超え、政策金利の引き下げとともに未曾有の量的緩和策がコロナショック後に実行された(図表1)。

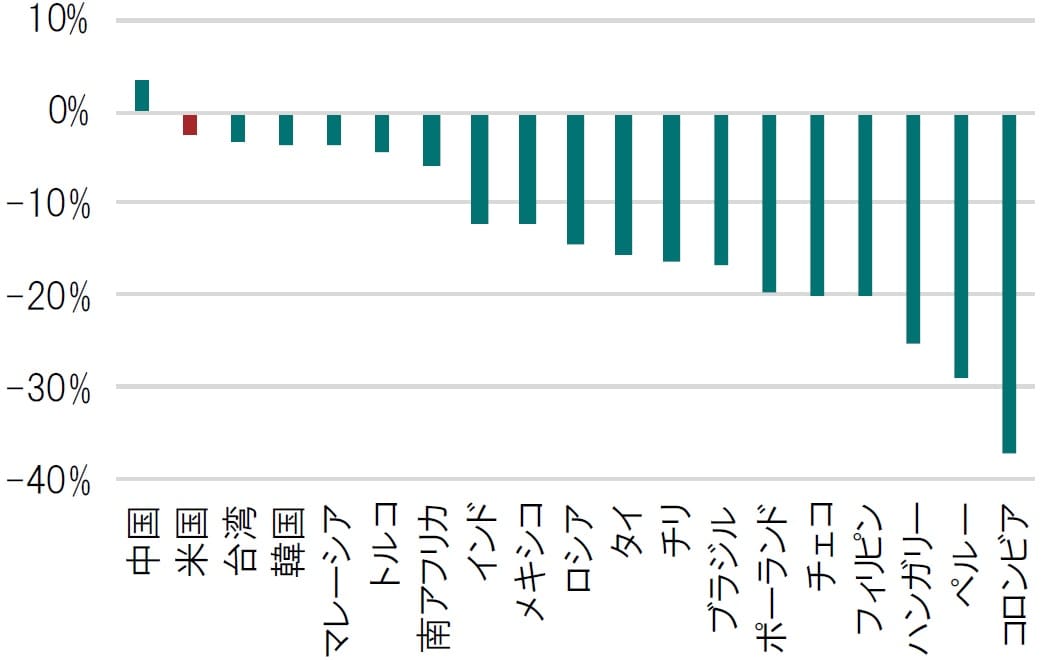

しかし、大規模な金融緩和策によって株価が大きく反発した米国株式市場とは異なり、新興国株式市場における株価の戻りは総じて鈍い(図表2)。その要因として挙げられるのが、①量的緩和の性質と、②株式市場における業種構成の違いだ。

新興国株式市場が米国株式市場に劣後した要因は?

先進国における量的緩和は、すでにゼロ又はマイナス金利となった政策金利の代替手段となる「景気刺激策」としての側面や、社債やコマーシャル・ペーパー市場への流動性供給といった「信用供与」としての側面が強い。しかし、新興国における量的緩和は、あくまで自国の「債券市場の安定」が目的だ。このため、量的緩和による波及効果も限定的だったことが考えられる。

もうひとつの要因は業種構成の違いだ。新興国株式市場の年初来株価騰落率(2019年12月末~2020年6月末)で上位を占める中国、台湾、韓国といった国は、インターネットや半導体などテクノロジー関連セクターの割合が高く、「アフター・コロナ」による需要構造の変化や金利低下(ファイナンスにおける割引率低下)による成長株の株価バリュエーション押し上げといった恩恵を享受することができた。その一方で、コロンビアやブラジル、ロシアといった国は、素材やエネルギー、金融セクターの構成比率が相対的に高いため、株価の戻りが鈍かったと考えられる。

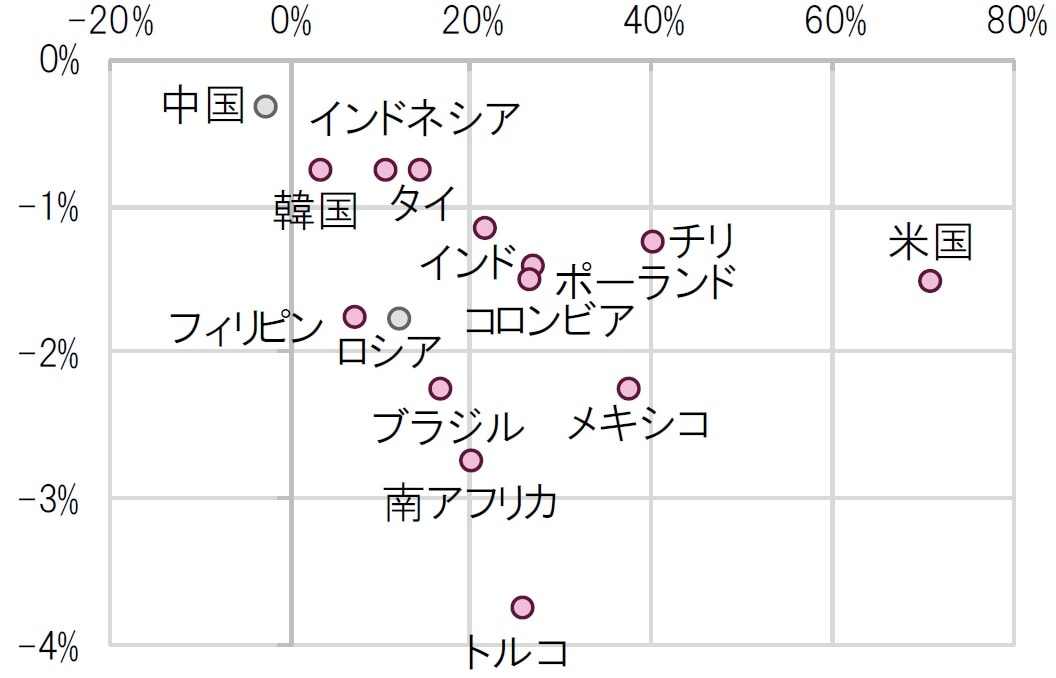

今後さらに注目すべきは新興国通貨の動向だ。特に財政赤字国は経済ショックによって資金流出を起こしかねず、対米ドルで現地通貨安になる傾向がある(図表3)。当面は新興国株式に対して慎重な投資スタンスが求められるだろう。

出所:ブルームバーグよりピクテ投信投資顧問作成

出所:ブルームバーグよりピクテ投信投資顧問作成

財政収支比率:2019年時点

出所:ブルームバーグよりピクテ投信投資顧問作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『新興国株式市場 米国と異なる金融緩和と株価の関係』を参照)。

(2020年7月3日)

田中 純平

ピクテ投信投資顧問株式会社

運用・商品本部 投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較