主要格付け会社は、インドの評価を、S&Pを除き引き下げています。新型コロナウイルスの感染拡大に伴う成長率の低下や財政状況の悪化が背景です。もっとも、インド固有の事情もあり、為替や債券市場などの反応は概ね小幅にとどまっています。一方、将来的な格下げの可能性を占う上で、インドの今後の問題を把握することが必要と見ています。

インド格付け:フィッチが格付けは据え置くも見通しを引き下げ

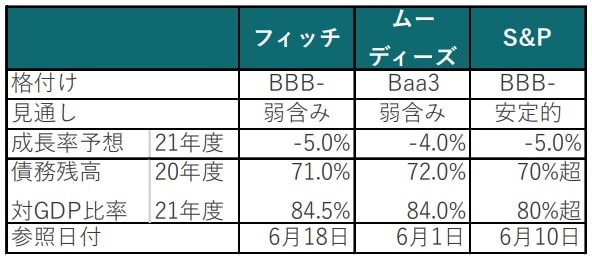

格付け会社のフィッチ・レーティングス(フィッチ)は2020年6月18日インドの国債格付け見通しを弱含み(ネガティブ)に引き下げました。フィッチはインドの格付けを投資適格級で一番低いBBB-に据え置いています(図表1参照)。

出所:フィッチ、S&P、ムーディーズを参照しピクテ投信投資顧問作成

なお、格付け会社ムーディーズ・インベスターズ・サービス(ムーディーズ)は6月1日にインドをBaa3(BBB-に相当)に格下げし、S&Pグローバル・レーティング(S&P)は6月10日にインドの格付けをBBB-に維持することを確認しました。

どこに注目すべきか:格付け見通し、新型コロナ、都市封鎖、財政

主要格付け会社は、インドの評価を、S&Pを除き引き下げています。新型コロナウイルスの感染拡大に伴う成長率の低下や財政状況の悪化が背景です。もっとも、インド固有の事情もあり、為替や債券市場などの反応は概ね小幅にとどまっています。一方、将来的な格下げの可能性を占う上で、インドの今後の問題を把握することが必要と見ています。

まず、見通しを引き下げたフィッチや、格下げしたムーディーズのインドの評価引き下げの背景を確認します。主な理由はGDP(国内総生産)成長率見通しの悪化です。国際通貨基金(IMF)は4月の世界経済見通しでインドの21年度成長率を1.9%としていましたが、格付け会社による21年度(図表1参照)の成長率予想はマイナス5%程度です。

成長率見通し引き下げの背景はインド国内の新型コロナウイルスの感染が拡大傾向で、米ジョンズ・ホプキンズ大学によるとインドの累計感染者数は41万人以上で世界で4番目です。インドは3月25日(感染者数500人台程度)に全国的な都市封鎖を開始したものの、感染が収束に向かう目処は立っていない状況です。しかし都市封鎖の経済への影響 も深刻であることから、インドは感染が拡大する中で部分的な経済制限の緩和に追い込まれています。

成長率の低下に伴い、財政の悪化も懸念され債務残高対GDP比率は高水準なうえ、格付け会社はインドの債務の改善が遅い背景に、隠れ債務の存在への疑念や、金融シス テムへの悪影響を指摘する声もあります。

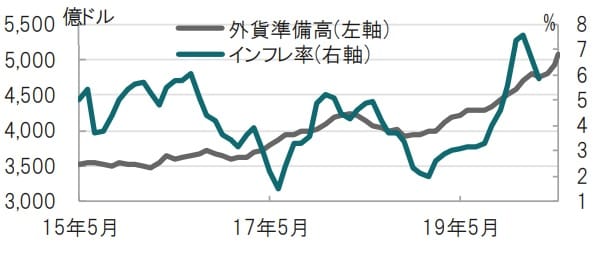

ただ、市場の反応は比較的冷静です。インド国債の大半は国内保有という特殊事情に加え、インドの外貨準備高は増加傾向で対外ショックの緩和が期待されます(図表2参照)。また、消費者物価指数(CPI) を押し上げていた食品価格に落ち着きが見られインフレ率低下が見込まれることから、利下げ余地が確保されそうです。S&Pを除き見通しが弱含みとはいえ、一段の格下げにはなお距離があると見られます。

※外貨準備高の20年6月は12日現在、CPIは4、5月の公表取りやめ

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

それでも、見通しを弱含みとした理由を再度確認すると、インドの中長期的な問題が浮かびあがります。特に未成熟な金融システムや財政改革の不確実性はインドの潜在成長力が発揮されない原因とも見られます。インドの金融システムは安定には程遠いと見ています。財政についての懸念は、新型コロナ対策を進める中で、インドが財政規律を必要以上に緩和させることに注意を払う必要があると見られます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『インド、格付け見通しが悪化』を参照)。

(2020年6月22日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月8日開催】

預金中心の人必見!資産の目減りに気づいていますか?

“NISA”を活用したインフレ時代の「資産保全」

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較