インドネシア中銀は、前回、前々回(4月、5月)の金融政策会合では政策金利を4.5%に据え置きましたが、今回は景気見通しが悪化したとして、利下げに舵を切りました。また、声明文のトーンや、成長率見通しなどから、今後も利下げの余地があることを示唆していると思われます。

インドネシア中央銀行:経済見通しを引き下げると共に、政策金利を引き下げ

インドネシア銀行(中央銀行)は2020年6月18日、過半の市場予想通り、政策金利である7日物リバースレポ金利を4.25%とこれまでの4.5%から引き下げると発表しました。新型コロナウイルス感染拡大の景気への影響を考慮して3ヵ月ぶりに利下げに踏み切りました。

なお、インドネシア中銀は20年のGDP(国内総生産)成長率予想を0.9%~1.9%に引き下げました(図表1参照)。

どこに注目すべきか:利下げ、成長率見通し、貿易収支、コロナ

インドネシア中銀は、前回、前々回(4月、5月)の金融政策会合では政策金利を4.5%に据え置きましたが、今回は景気見通しが悪化したとして、利下げに舵を切りました。また、声明文のトーンや、成長率見通しなどから、今後も利下げの余地があることを示唆していると思われます。

インドネシア中銀が据え置きから利下げに転じたのは次の点が背景と見ています。まず経済成長率見通しの悪化です。インドネシア中銀は今回の会合で20年のインドネシアの成長率を0.9%~1.9%と従来から引き下げました。

もっとも、インドネシア政府は5月中頃に策定した21年度予算案の前提条件で20年成長率をマイナス0.4%~2.3%としていましたが、今週になって0%~1%に上限を引き下げています。下方修正は既定路線であったのかもしれません。なお、最悪の場合はマイナス成長も見込まれています。仮にマイナス成長となればアジア通貨危機以来の出来事となることから、早期の対応が中銀にも求められた格好です。

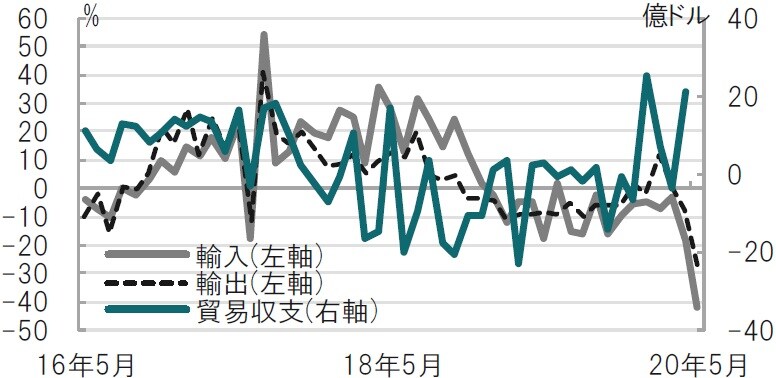

次に、経常収支の改善も利下げ要因と示唆されています。対外ポジションの安定は確かに利下げサポート要因ですが注意も必要です。理由は経常収支、もしくは貿易収支の黒字化は輸入が輸出以上に悪化によるものだからです(図表2参照)。つまり、貿易収支の内容は、経済成長を下支えする輸出がマイナスで、輸入はさらにマイナスの結果だからです。

また、輸入のマイナスは内需の悪化の反映と考えられます。悪化の背景はコロナ感染の拡大で、インドネシアの累積感染者数は4万人を超え、1日あたりの新規感染者数も足元1000人を超えており、収束には程遠い状況です。一方、感染抑制対策である大規模社会的制限(PSBB)は対応の遅れから4月に開始されました。経済活動の再開は6月になってからようやく始まったばかりで遅れ気味の印象です。

為替の安定も利下げサポート要因と見られます。ブラジルやロシアなど他の主要新興国通貨がコロナ前の水準を下回る通貨安であるのに比べ、インドネシアルピアは昨年末とほぼ同水準にまで回復しています。インドネシアは中銀が政府発行の国債を直接引き受ける財政ファイナンスを今春から認めていますが、為替市場に悪影響は見られないなど、ルピアの安定は利下げの後押し要因と見られます。

経済活動再開と今後の感染動向次第ながら、インドネシア中銀の成長率予想は政府に比べ高い分、利下げ余地は残されていると見られ、緩和姿勢は維持すると思われます。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『インドネシア中銀が利下げに転じた背景』を参照)。

(2020年6月18日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月8日開催】

預金中心の人必見!資産の目減りに気づいていますか?

“NISA”を活用したインフレ時代の「資産保全」

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較