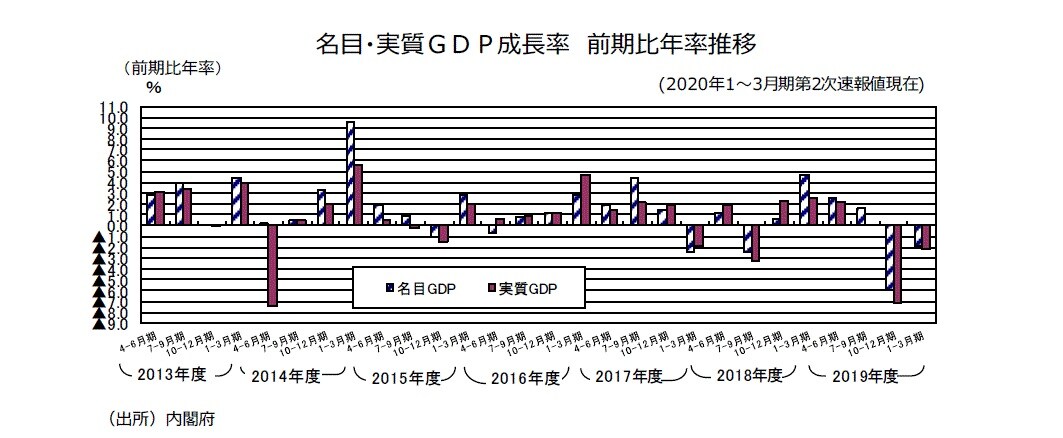

実質GDP成長率は前期比年率▲2.2%に第1次速報値も▲3.4%から上方修正

民間設備投資は法人企業統計を受け前期比+1.9%。▲0.5%の減少から増加に

民間在庫変動は前期比寄与度▲0.1%。▲0.0%から0.1ポイント下方修正

●20年1~3月期実質GDP成長率・第2次速報値は前期比▲0.6%、前期比年率▲2.2%となり、第1次速報値の前期比▲0.9%、前期比年率▲3.4%から上方修正となった。新型コロナウイルスの感染拡大による経済活動の停滞で2四半期連続のマイナス成長であるものの、法人企業統計を受けて設備投資が上方修正された。

●20年1~3月期名目GDP成長率・第2次速報値は前期比▲0.5%、前期比年率▲1.9%となり、第1次速報値の前期比▲0.8%、前期比年率▲3.1%から上方修正となった。名目GDPの季節調整値は546.8兆円である。

●1~3月期の個人消費・前期比は、第1次速報値の▲0.7%から前期比▲0.8%へと0.1ポイント下方修正になった。

●1~3月期の実質住宅投資は前期比▲4.5%から前期比▲4.2%へと0.3ポイント上方修正となった。

●1~3月期の実質設備投資・前期比は第1次速報値の▲0.5%から、新たに加わった需要サイドの法人企業統計のデータが弱かったため、第2次速報値では同+1.9%へと上方修正された。なお、第2次速報値では新型コロナウイルス感染拡大の影響で回答率が低めの法人企業統計・速報値を基礎統計とした設備投資が大幅に上方修正された面がある。新型コロナの影響を大きく受けた可能性がある中小企業の回答率が高まる法人企業統計・確報値を使うと下方修正される可能性がある点には、留意が必要だろう。

●1~3月期民間在庫変動の実質・前期比寄与度は▲0.1%と第1次速報値の▲0.0%から下方修正となった。民間在庫投資の内訳をみると、製品在庫は前期比寄与度▲0.1%で第1次速報値と同じであった。流通品在庫は前期比寄与度▲0.1%でこちらも第1次速報値と同じであった。仮置き値の原材料在庫前期比寄与度は第1次速報値の+0.1%から▲0.1%に下方修正。一方、同じく仮置き値の仕掛品在庫前期比寄与度は第1次速報値の+0.1%から+0.2%に上方修正となった。

●1~3月期実質政府最終消費支出は前期比0.0%で第1次速報値の+0.1%から下方修正になった。1~3月期実質公共投資は第1次速報値の▲0.4%から▲0.6%に下方修正となった。公的在庫変動の実質・前期比寄与度は0.0%で第1次速報値と変わらなかった。公的需要の前期比寄与度は▲0.0%で第1次速報値と変わらなかった。

●1~3月期の外需(純輸出)の前期比寄与度は第1次速報値と同じ▲0.2%で変わらなかった。実質輸出の前期比▲6.0%で第1次速報値と同じ前期比、また控除項目の実質輸入の前期比は▲4.9%でこちらも第1次速報値と同じであった。

●1~3月期のGDPデフレーターの前年同期比は+0.9%で第1次速報値と同じだった。国内需要デフレーターの前年同期比は+0.7%でこちらも第1次速報値と同じであった。

●1~3月期第1次速報値では民間在庫変動・名目原数値・前年同期比寄与度は▲0.2%であったが、法人企業統計の発表を織り込んだ第2次速報値では同▲0.3%に下方修正になった。この内訳に関しては雰囲気しか教えてもらえないが、第1次速報値では、4項目でプラス寄与は原材料在庫だけで、残りはマイナス寄与。マイナス寄与が小さい順に、仕掛品在庫、製品在庫と流通品在庫が続くということだった。法人企業統計のデータが加わった第2次速報値では変動があった。4項目でプラス寄与は仕掛品在庫だけで、残りはマイナス寄与ということだ。マイナス寄与が小さい順に、製品在庫、原材料在庫、流通品在庫となったようだ。

●ARIMAモデルにより内閣府が現時点での情報を使って算出・公表した、4~6月期の原材料在庫の季調済実質値前期差は+8,489億円、仕掛品在庫の季調済実質値前期差は▲6,774億円である。

●20年度実質GDP成長率・政府経済見通し・前年度比+1.4%を達成するには、20年度各四半期前期比年率+4.4%(前期比+1.08%)が必要である。見通し達成は厳しい状況にある。19年度から20年度へのゲタは▲1.3%である。20年度各四半期前期比▲1.0%だと20年度実質GDP成長率・前年度比は▲3.8%のマイナス成長になる。

●個人消費の供給サイドの関連データである耐久消費財出荷指数の4月分の対1~3月平均比は▲36.3%の大幅減少になった。同じく供給サイドの関連データである非耐久消費財出荷指数は同▲1.3%の減少だ。一方、需要サイドの関連データでは、家計調査・二人以上世帯・実質消費支出(除く住居等)の4月分の対1~3月平均比は▲8.8%の減少になった。総合的に考えると、4~6月期第1次速報値の個人消費は、前期比でかなり大幅マイナスの減少率になる可能性が大きいとみられる。

●設備投資の関連データである資本財(除.輸送機械)は4月分の対1~3月平均比は▲4.1%の減少になった。また、建設財は同▲3.9%の減少になった。総合的に考えると、4~6月期の実質設備投資は前期比減少になる可能性が大きいとみられる。

●実質輸出入の動向をみると輸出の4月分の対1~3月平均比は▲15.6%の大幅減少になった。控除項目の輸入は同+9.6%の増加になっている。4月分のモノだけでみると外需は大幅なマイナス寄与になる。4~6月期の外需の前期比寄与度は大幅マイナスになる可能性が現時点では大きいと判断する。

●4月分のデータをもとに総合的に判断すると、8月17日に発表される4~6月期の実質GDP第1次速報値は現行統計史上最大のマイナス成長になる可能性が大きそうだ。ちなみに5月のESPフォーキャスト調査の4~6月期の実質GDPの総平均予測は、前期比年率▲21.3%となっている。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2020年1~3月期実質GDP(第2次速報値)について』を参照)。

(2020年6月8日)

宅森 昭吉

株式会社三井住友DSアセットマネジメント 理事・チーフエコノミスト