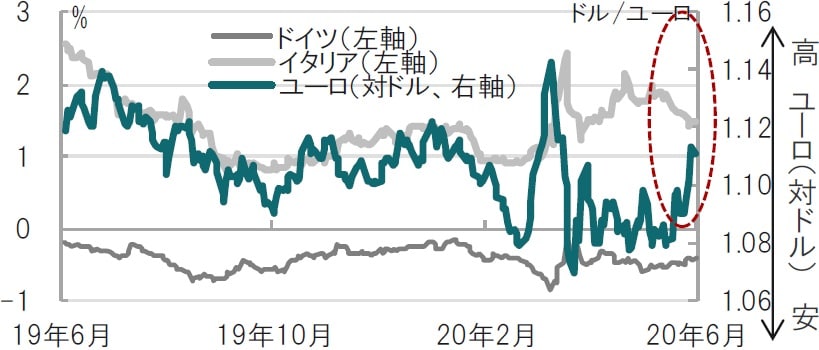

通貨ユーロは5月中頃から上昇傾向です(図表2参照)。新型コロナウイルスの感染拡大が深刻であったイタリアやスペインの状況改善が大きな背景ですが、ユーロ圏の政策対応に前向きな変化が見られることも下支え要因と見られます。政策の持続性を占ううえで、今後のECB理事会が重要と考えていますがその背景を述べます。

欧州中央銀行:新型コロナウイルスで成長率が低下するなか、政策対応に注目

欧州中央銀行は2020年6月4日に政策理事会の結果を公表することが予定されています。この理事会に伴い、ECBスタッフによる景気と物価の見通しも公表される予定です。新型コロナウイルスへの対策として導入された経済活動の制限によるユーロ圏景気への影響が示される予定です。

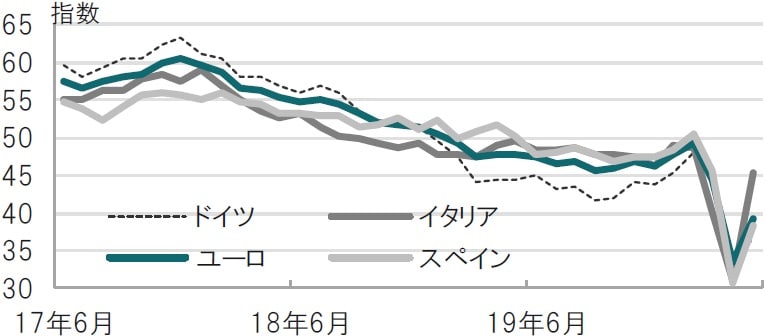

なお、マークイット・エコノミクスが6月1日に公表した5月のユーロ圏製造業購買担当者景気指数(PMI)の改定値は39.4と、速報39.5とほぼ変わらず、前月(33.4)を上回りました。なお、新たに発表されたスペイン(38.3;市場予想は37.8)やイタリア(45.4;市場予想は36.8)は水準は低いながら、共に市場予想は上回りました(図表1参照)。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

どこに注目すべきか:ECBスタッフ予想、PEPP、キャピタルキー

通貨ユーロは5月中頃から上昇傾向です(図表2参照)。新型コロナウイルスの感染拡大が深刻であったイタリアやスペインの状況改善が大きな背景ですが、ユーロ圏の政策対応に前向きな変化が見られることも下支え要因と見られます。政策の持続性を占ううえで、今後のECB理事会が重要と考えていますがその背景を述べます。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

まず、ユーロ圏の政策を大枠で整理すると、財政政策としては短期と長期(来年以降)の2つの政策があります。現在の政策である短期政策は失業対策、中小企業融資、金融システムの安定確保の3本柱です(詳しくはヘッドライン『独仏共同の復興基金提案で1歩前進』を参照)。一方、来年の実施が期待されている財政政策は復興基金で、22日のレポートでは5000億ユーロと規模を紹介しましたが、5月23日に欧州連合(EU)が打ち出した規模は7500億ユーロに拡大されました。

次に、金融政策は融資と債券購入政策の拡大による流動性の供給が大きな柱となっています。金融政策を担当するECBは今週の政策理事会で経済見通しを公表する予定です。5月末にラガルドECB総裁の講演でコロナ感染のユーロ圏経済の影響について中程度から深刻なシナリオを想定すると述べています。またデギンドスECB副総裁は20年のユーロ圏経済成長率をマイナス8~12%と述べています。今週ECBは深刻な成長率予想を示すものと思われます。

一方、経済対策について復興基金は利用開始は早くて来年で、そのうえ財政拡大を懸念する国から反対の声もあり、規模縮小などが迫られる可能性もあります。したがって、ECBの金融政策と国債購入による財政支援が当面の「つなぎ」として以上に重要な役割を負うことが見込まれます。したがって今回、もしくは今後のECB理事会で債券購入額の拡大が検討される可能性も想定されます。

また、債券購入政策については、規模だけでなく投資制約の緩和も検討される可能性が考えられます。既に発行上限の制約は緩和されましたが、国別配分は拠出金(キャピタルキー)に応じた制限もあります。もっとも足元では購入について制限が緩和されています。さらにフランス中銀総裁はパンデミック緊急購入プログラム(PEPP)ではキャピタルキー制限不要とまで口にしており、ECBで検討されるかに注目しています。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『ECB政策理事会レビュー、何を見るべきか』を参照)。

(2020年6月2日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月8日開催】

預金中心の人必見!資産の目減りに気づいていますか?

“NISA”を活用したインフレ時代の「資産保全」

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較