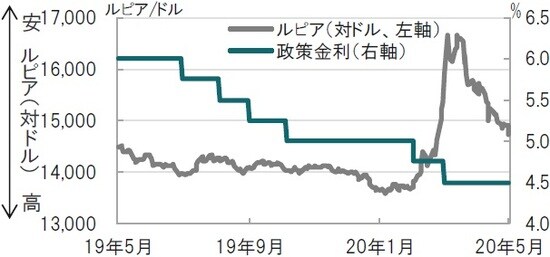

インドネシア中銀は4月に続き、5月の会合でも市場予想の利下げに反し据え置きを決定しました。ペリー総裁はオンラインの説明で、通貨ルピアと金融市場の安定を重視したため据え置きを決定したと説明しています。経済成長予想を断続的に引き下げる中の金融政策の「温存」は、財政政策との調和を意図した可能性が考えられます。

インドネシア中央銀行:市場予想に反し政策金利を4.5%で据え置き

インドネシア銀行(中央銀行)は2020年5月19日、大方の市場予想(0.25%の利下げ)に反し、政策金利を据え置くことを決定しました(図表1参照)。

インドネシア中銀は、政策金利である7日物リバースレポ金利を2月と3月の会合では利下げしましたが、4月は据え置きました。なお、5日に公表された1-3月期GDP(国内総生産)成長率は前年同期比で+2.97%と市場予想の+4.0%を下回りました(図表2参照)。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

どこに注目すべきか:据置き、通貨安、PSBB、財政赤字、直接引受

インドネシア中銀は4月に続き、5月の会合でも市場予想の利下げに反し据え置きを決定しました。ペリー総裁はオンラインの説明で、通貨ルピアと金融市場の安定を重視したため据え置きを決定したと説明しています。経済成長予想を断続的に引き下げる中の金融政策の「温存」は、財政政策との調和を意図した可能性が考えられます。

まず、インドネシアの経済成長率を振り返ります。1-3月期のGDP成長率の不振は主に内需が軟調であったためです。背景の一つに、豪雨の影響が考えられます。また、外需では1-3月期の海外からの観光客が前年同期比で3割程度減少しており、新型コロナウイルスの影響も見られます。

次に、今後の成長率を占います。インドネシアで大規模な社会的制限(PSBB)が施行されたのは4月月初で、ジャカルタなどPSBBを発動したのは4月10日です。インドネシアではコロナ感染は比較的遅く始まりましたが、感染者は急速に伸び、足元で2万人に近づく勢いです。そのため、PSBBは当初の終了予定時期から5月後半まで延期されています。4-6月期のGDP成長率はさらなる低下、場合によってはマイナス成長も懸念されます。なお、インドネシア中銀は20年の成長率予想を当初の5.3%から2.3%へと引き下げています。

ここで改めて据え置きの理由である為替と金融市場の安定を振り返ります。まず、為替の安定については利下げをした時期(2~3月)に大幅なルピア安が進行しています。コロナ感染の影響と重なった面が大きいとはいえ、通貨安はインフレ懸念、拡大が懸念される経常赤字、いまだ3割を超える海外からの資金調達への影響を懸念したものと思われます。

経済対策についてインドネシア政府は当面、財政政策を重視する方針と見られます。財政政策の方が支援が直接的な面もあるからで、インドネシアは3月末から財政赤字をGDPの3%以内に抑えるルールを時限的に緩和し、中央銀行が直接引き受けることも認めています。為替市場の反応を見ても4月以降はルピア高傾向です。インドネシア中銀としては自らが大胆に動くより、安定した市場で財政を支援する方が得策かもしれません。

なお、格付け会社は、財政拡大政策を受け見通しを引き下げたところもありますが、ムーディーズは時限的な拡大であるならマイナス要因とならない主旨の見解を表明しています。為替市場が安定するまで、景気対策として金融より、財政政策の比重を高める意向と思われます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『インドネシアに見るコロナ対応』を参照)。

(2020年5月20日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月8日開催】

預金中心の人必見!資産の目減りに気づいていますか?

“NISA”を活用したインフレ時代の「資産保全」

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較