英国イングランド銀行(英中銀)ベイリー総裁はマイナス金利について、いかなる政策も英中銀が絶対に否定するということはないが、絶対にそうするということもないと述べました。前半はマイナス金利政策の選択肢を意味し、後半でマイナス金利政策の実施をぼかしています。恐らく、短期的な導入は否定するも、将来の導入までは否定しないという意味であろうと解釈しています。

英債務管理局:長期国債入札でマイナス金利落札、マイナス金利政策への思惑も

英債務管理局が2020年5月20日に実施した国債入札(2023年7月22日償還、利率0.75%)では、落札価格が102.388(利回りマイナス0.003%)となりました。

こうした中、マイナス金利を巡るイングランド銀行(中央銀行)の議論に注目が集まりましたが、英国議会でマイナス金利の見通しについて質問を受けたベイリー総裁は、マイナス金利の実施について完全には否定しない姿勢を示し、従来より若干柔軟とも見られる姿勢を示しました。なお、英国の政策金利は現在0.1%で、複数の政策担当者はこれまで金利の下限はゼロ付近だと示唆していました。

どこに注目すべきか:英国債落札、欧州マイナス金利、副作用

英国イングランド銀行(英中銀)ベイリー総裁はマイナス金利について、いかなる政策も英中銀が絶対に否定するということはないが、絶対にそうするということもないと述べました。前半はマイナス金利政策の選択肢を意味し、後半でマイナス金利政策の実施をぼかしています。恐らく、短期的な導入は否定するも、将来の導入までは否定しないという意味であろうと解釈しています。

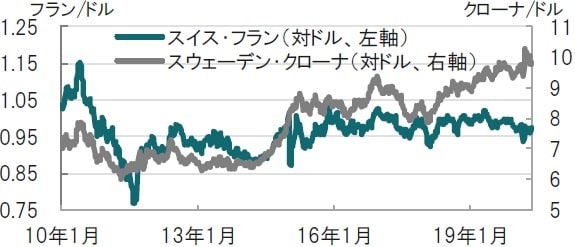

まず、過去欧州(スイス、スウェーデン、デンマーク、ユーロ)で実施されたマイナス金利政策を大雑把に、振り返ります。マイナス金利政策導入の背景は通貨高抑制もしくはインフレ率目標に向けた物価引き上げでした(図表1参照)。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

通貨高抑制の例はスイスやデンマークです。特にスイスは欧州債務危機(10年以降)からのスイスフラン高を受け11年から無制限為替介入で対応しました。しかし14年12月にマイナス金利政策導入を決定、通貨高抑制をマイナス金利にシフトさせています。デンマークは12年に欧州債務危機後のデンマーク・クローネ高、一旦停止したあと14年に再びユーロ圏のマイナス金利政策導入によるクローネ高のコントロールにマイナス金利を導入しています。

一方、スウェーデンやユーロ圏はインフレ目標達成に向けマイナス金利を導入しています。スウェーデンでは消費者物価指数(CPI)がマイナス金利政策を導入した15年には前年比マイナスとなる月もありましたが、昨年には2%台にまで回復し、ゼロ金利政策に回帰しました。

この尺度で英国を見ると通貨ポンドは16年の国民投票前の水準を大きく下回るポンド安水準のままです(図表2参照)。インフレ率は足元低下していますが、これは原油価格急落の影響も含まれると見られ、経済環境として今すぐマイナス金利政策を導入する理由とはなりにくいと思われます。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

マイナス金利は銀行収益を悪化させるなど副作用も懸念されます。新型コロナウイルスに伴う景気後退懸念でもマイナス金利の導入や既に導入している欧州でマイナス金利の深堀が見られなかったのは、副作用への懸念や通貨安競争を回避する意図があったように思われます。今は資金が必要な家計や企業などに供給する政策がまずは優先されるべきと思われます。ただ、しかるべき環境と、市場に周知した後であれば、欧州連合から離脱した英国が、将来、マイナス金利政策を導入する可能性を完全には否定出来ないでしょう。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『英国債のマイナス金利落札に思うこと』を参照)。

(2020年5月21日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月8日開催】

預金中心の人必見!資産の目減りに気づいていますか?

“NISA”を活用したインフレ時代の「資産保全」

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較