【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

今回のFOMCでは、過半が現状維持を想定していたと思われます。3月から4月にかけて矢継ぎ早に政策を繰り出した結果、市場に落ち着きが戻りつつあることから一旦政策評価の様子見と見られます。もっとも、FRBのパウエル議長は会見で新型コロナウイルスとの戦いは長期戦とも述べており、今後も緊密な政策運営が求められそうです。

FOMC:おおむね市場予想通り大胆な政策の効果を様子見ながら戦いは長期戦

米連邦準備制度理事会(FRB)は2020年4月29日(日本時間30日)に米連邦公開市場委員会(FOMC)の声明を発表しました。市場予想通り政策金利はフェデラルファンド(FF)金利の誘導目標レンジを0-0.25%で据え置きました。声明で、経済を支えるため、政策手段を活用し適切に行動するとした上で、新型コロナ感染拡大は中期的な経済負担となるとして、長い戦いであることを示唆しました。

なお、今後の金利の道筋に関するフォワードガイダンスについて、市場ではさらなる緩和的な表現が盛り込まれるなどの予想もありましたが、おおむね据え置かれました。

どこに注目すべきか:FOMC、新型コロナウイルス、融資、支出

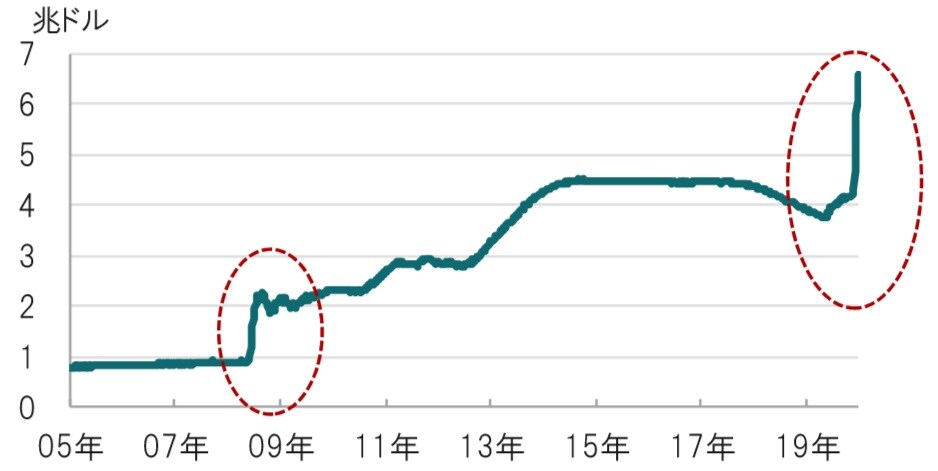

今回のFOMCでは、過半が現状維持を想定していたと思われます。3月から4月にかけて矢継ぎ早に政策を繰り出した結果(図表参照)、市場に落ち着きが戻りつつあることから一旦政策評価の様子見と見られます。もっとも、FRBのパウエル議長は会見で新型コロナウイルスとの戦いは長期戦とも述べており、今後も緊密な政策運営が求められそうです。

出所:FRBのデータを使用しピクテ投信投資顧問作成

まず、3月から4月にかけての政策対応によりFRBのバランスシートがどの程度拡大したかを確認します。3月月初から約2.4兆ドル程度急拡大させた結果、足元の規模は6.57兆ドルとなっています。短期的な伸びとしては過去に例が見られない規模の拡大です。

次に、FOMCの声明や、パウエル議長の会見から、今後の政策動向を占います。最初に声明で、新型コロナウイルスは中期的な経済見通しに重大なリスクをもたらすとの分析を述べています。期間については、場合によっては数年に及ぶ支援や対応が必要とも考えられます。

ただ、支援や対応の内容は姿を変えることも想定されます。パウエル議長は、現在の政策の重点は市場安定化であることを示唆しています。また、当面(恐らく、短期的に)は市場の安定を重視する模様です。一部ながら非投資適格債(ジャンク債)にまで踏み込んだクレジット市場や不動産市場の下支えは、新型コロナウイルスの展開次第ながら、もう少し落ち着きを見ると思われます。

今回のパウエル議長の会見でポイントとなったのは、いつもは財政政策について言及が少ない同議長が今後の財政政策拡大への期待を述べたことと見ています。今後新型コロナとの戦いが現実には中期というより長期戦となる可能性が高い中、市場の安定に加えて、経済支援、需要の回復などが求められます。パウエル議長も会見で、失業率の増加を指摘する一方で、失業による社会的損失も強調しています。雇用市場の安定化がFRBの使命のひとつであることから、今後本腰を入れるのは経済対策にシフトすると見られます。しかし、パウエル議長はFRBの限界として、融資は出来ても、特定の産業に資金を援助するような支出はないと述べ、その支出が可能である政治、つまり財政政策の必要性を強調しました。

もっとも、FRBにとって可能な手段である融資も事実上無制限で、今後の対応は金融政策の負担が高まる展開も想定は出来ます。しかし、返済を前提とする融資と支出では「効果」に差があるように思われます。その意味で、3月後半からの市場の安定では、金融政策と財政政策の一体感が明確となってきたことも大きな要因と見ています。しかしながら、逆に将来、金融と財政に譲り合い(?)が見られたならば、再び不安定の芽となることも考えられます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『今回のFOMCに見る、将来の課題』を参照)。

(2020年4月30日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策