【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

理屈上はありえると聞いていても、実際目にすると原油先物価格がマイナスというのは正直驚きです。原油を売る人が売却代金をもらえるのではなく、お金を払って買って(?)もらう構図は、やはり異常な事態でしょう。今回の出来事は、テクニカル面と、原油需給面という2つの側面から捉えています。

WTI原油先物価格:史上初のマイナス価格、世界的な原油需要減少が背景

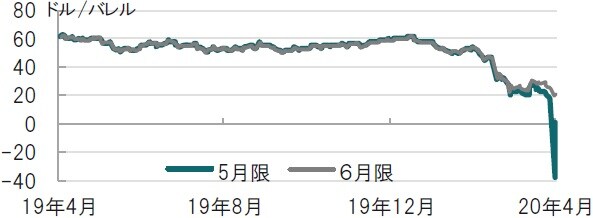

米ニューヨークマーカンタイル(商業)取引所(NYMEX)の原油先物市場で、2020年4月20日に、原油価格の指標となる米国産ウェスト・テキサス・インターミディエート(WTI)原油の先物価格(20年5月物)が1バレル=マイナス37.63ドルで取引を終えました(図表1参照)。これは原油先物の取引が1983年に始まって以来、最低の水準となります。

なお、21日の日本時間正午頃、同原油先物5月限は1バレル=プラス1.5ドル程度に回復する動きとなっています。

※原油先物価格:ニューヨーク・マーカンタイル取引所(NYMEX)で取引される原油先物(軽質スイート原油先物)の期近物価格で構成

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

どこに注目すべきか:マイナス先物価格、限月交代、保管コスト

理屈上はありえると聞いていても、実際目にすると原油先物価格がマイナスというのは正直驚きです。原油を売る人が売却代金をもらえるのではなく、お金を払って買って(?)もらう構図は、やはり異常な事態でしょう。今回の出来事は、テクニカル面と、原油需給面という2つの側面から捉えています。

まず、テクニカル面ではWTI5月限先物は4月21日が最終取引で期落ちする局面でした。この期を越える(5月限から6月限)取引は既に進行しており取引の中心は6月限に移り、5月限は出来高が少なく、このような局面では値動きが大きくなることもまれにあります。

5月限と、6月限の値動きを比べると(図表1参照)、通常は同じような動きです。そして、限月交代において、通常は原油先物ポジションを維持するため期落ちする限月(今回は5月限)を売り、次の期近物(今の場合は6月限)の買いを行います。ただ、期近限月の取引終了に伴い、(保管コストが割高な)現物受け渡しとなった場合の不安から5月限と6月限の価格差が極端に拡大する現象が見られました。

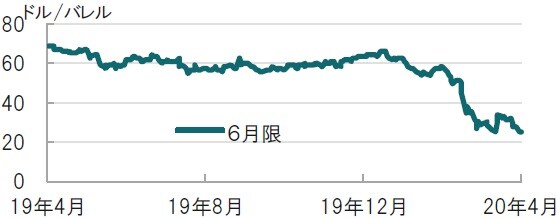

なお、冷静な見方もあります。6月限の価格は若干下がったに過ぎないこと、同じ原油先物でも北海ブレントは目立った下げでないからです(図表2参照)。しかし、北海ブレント6月限の最終取引日は4月30日で全く条件が違う点に注意は必要で、こちらの限月交代にも注目しています。

次に、今回のマイナス価格の背景です。最大の原因は原油が余っていること、そのため原油の保管場所に四苦八苦しているため原油保有コストが上昇していることがあげられます。原油余剰感は、新型コロナウイルスの感染拡大に伴う景気後退で原油需要は2,000万から3,000万バレル程度減少すると見られている一方、石油輸出機構(OPEC)プラスが合意した削減は970万バレルに留まることで明らかです。また、米国の石油生産稼働率に低下が見られないようです。

さらに、先の減産合意が実施されるのは5月からで、目先は原油の保管場所確保が困難となっています。昨日の当レポートでメキシコの国営石油会社の苦境を述べましたが、背景の一つは原油の保管場所が無く、コストが高い海上タンカーでしのいでいる状況です。

このような状況であることから、今後は次の点に注目しています。WTI6月限の限月交代でも混乱が起きる可能性、原油需給が改善されず原油価格の下押し圧力となること、そして原油価格下落により米国シェールオイルの採算が悪化することで資金調達をしているハイイールド債市場への影響です。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『原油先物、マイナス価格のミステリー』を参照)。

(2020年4月21日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策