【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

半月ほど前の3月24日のユーログループ会合を受けた26日のEU首脳会議で合意できなかった欧州安定メカニズム(ESM)が、今回のユーログループ会合で認められたことを思えば、当局の危機意識の高まりが感じられます。ユーロ圏の深刻な景気の落ち込みが背景ですが、先送りされて課題にユーロ圏固有の懸念も残ります。

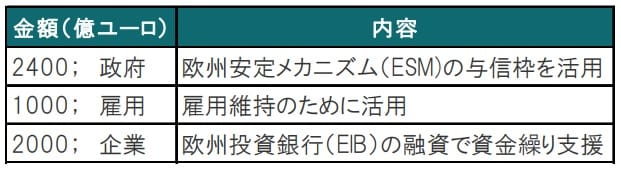

ユーログループ:ユーロ圏、5400億ユーロの経済対策で合意、ESM活用を視野

欧州連合(EU)のユーロ圏財務相会合(ユーログループ)は2020年4月9日、新型コロナウイルスの世界的な感染拡大の経済的な悪影響に対応する総額5400億ユーロ(約64兆円)の対策に合意しました(図表1参照)。センテーノ議長は会談後の会見で、政府向け、労働者(雇用)向け、企業向けのセーフティーネット(安全網)を設けたと述べています。

一方、より大規模な対策資金を確保するためイタリアやスペインが求めている共通債(コロナ債)の導入は、ドイツやオランダが反対姿勢を崩さず結論は先送りとなりました。

どこに注目すべきか:ESM、OMT、与信枠、経済的条件、コロナ債

半月ほど前の3月24日のユーログループ会合を受けた26日のEU首脳会議で合意できなかった欧州安定メカニズム(ESM)が、今回のユーログループ会合で認められたことを思えば、当局の危機意識の高まりが感じられます。ユーロ圏の深刻な景気の落ち込みが背景ですが、先送りされて課題にユーロ圏固有の懸念も残ります。

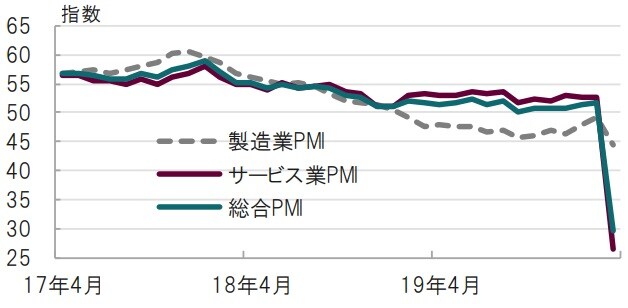

まず、ユーロ圏の成長予想を確認します。従来、ユーロ圏景気を支えてきたサービス業の最新(3月、確報値)購買担当者景気指数(PMI)は26.4と急低下しました。4月もユーロ圏の多くの国で都市封鎖などが続いていることから、深刻なマイナス成長が見込まれます。ドイツ経済省は20年の成長率がマイナス約5%と予想しています。コロナ感染前の予想(国際通貨基金の20年1月)のプラス1.3%と比べても、急速に悲観的な予想となっていることがうかがえます。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

結果として、わずか半月ほど前合意できなかったESMについても(失業対策と融資は前回ほぼ合意)活用の可能性が示唆されています。簡単にESMを振り返ります。

EUの財政セーフティーネットであるESMの支援能力(現在は約4100億ユーロ)を補うため、ほぼ無制限といわれる国債購入策(OMT)が導入されています。ただOMT活用の条件として、ESM支援プログラムに入ることが条件です。イタリアなどがOMTによる国債購入での支援(救済?)に反対していたのは、支援プログラムの条件が厳しいからです。

2つの条件があり、より厳しいのは「マクロ経済調整プログラム」で、中期的な資金供給を受けられるものの厳しい財政管理を受けることが求められます。やや緩やかなのは「コミットメント(信用供与)」で、この場合も経済的条件をつけての発動となります。しかし今回は経済的条件をつけるべきと主張するオランダをドイツなどが説得して条件無しでの発動が可能と報道されています。2週間以内にESMを稼働させる計画だとも伝えられており、有利な条件で迅速な活用が期待されます。

新型コロナウイルスの感染は、ピークを過ぎた兆候も見られますが依然深刻で、財政政策はスピードが求められます。既存のシステムを規制緩和して有効活用した点で、今回のESM活用は前進と見ています。

ただ、より本格的な財政支援には共通債のインパクトが大きく、今回先送りされた点で後回しにされた印象は残ります。この先送りの意味が、コロナ債は制度設計に時間がかかるため単に順番を遅らせただけなのか、それとも国同士の税の移転を伴う共通債に実現性が無いのか? ユーロ圏の財政政策の厚みが変わるだけに、今後の展開に注目しています。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『ユーロ圏、ESM活用に合意へ』を参照)。

(2020年4月10日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策