国内株式、外国債券…「投資信託」の種類は様々

「つみたてNISA」では、まず何に投資するかという大きな選択肢があります。基本、株式が主役になります。加えて、日本国内の資産か、あるいは海外の資産かなどの区別も重要です。それぞれにリスク要因が異なるので、ひとつずつ確認していきましょう。

なお、これから頻繁に出てくる「ベンチマーク」という言葉は、「基準」や「目安」を意味するものです。

通常、投資信託は値動きの基準となる指標を定めています。たとえば、国内株式で運用する投資信託であれば、日本を代表する225の上場株式の株価を平均した「日経平均株価」や、東証一部に上場している全銘柄の時価総額を対象にした株価指数「TOPIX」をベンチマークとするケースが多くなっています。

値動きがイメージしやすい「国内株式」

【メリット】日経平均株価やTOPIXなどをベンチマークとする。ベンチマークの情報はニュースなどで簡単に手に入れられるので、その日の値動きがイメージしやすい。国内の景気との連動性が高いので、「なぜ値上がりしたのか」「なぜ値下がりしたのか」が分かりやすい。

【デメリット】リスクが高い。外国の株式に比べると成長性に乏しい。

これは、日本国内の企業の株式を何種類か選んで運用する投資信託です。

このタイプの投資信託を購入するということは、間接的な投資によって日本の上場企業の株主になることを意味します。よって、多くの日本企業が儲け、日本の景気が良くなれば、このタイプの投資信託は値上がりする可能性が高くなります。

もしこのタイプを利用して短期的に利益を出そうと考えるのであれば、これから数年間の景気を読むことが必要になりますが、つみたてNISAは長期間にわたる積み立て投資です。

短期的な景気変動よりも、長期的な日本企業の成長力の影響が大きいと考えられます。よって、10年後や20年後を見据え、日本企業の成長は厳しい、日本経済の成長も厳しいと考える人は、このタイプの投資信託を避けた方が良いかもしれません。

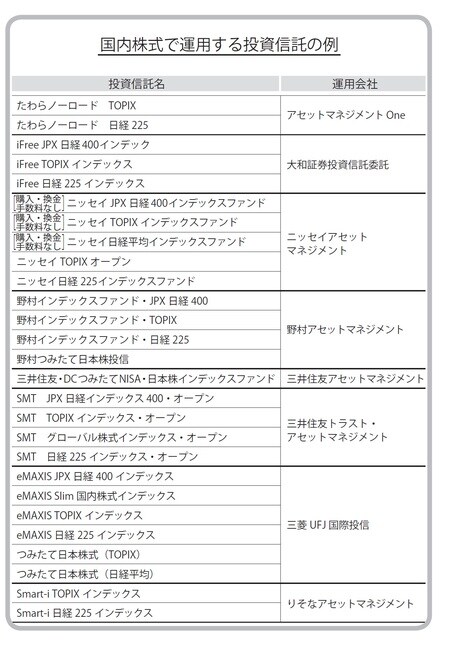

[図表1]は、国内株式で運用する投資信託の代表的なものです。投資信託名に運用の基準となるベンチマーク名が入っていることが多いので、どのような商品なのかが比較的分かりやすくなっています。

国内株式よりも高い成長が期待できる「外国株式」

【メリット】国内株式よりも高い成長が期待できる。

【デメリット】国内株式よりもリスクが高い。国際情勢の影響を受けるので、値動きの要因を掴むのが難しくなる。為替相場の影響も受けやすい。

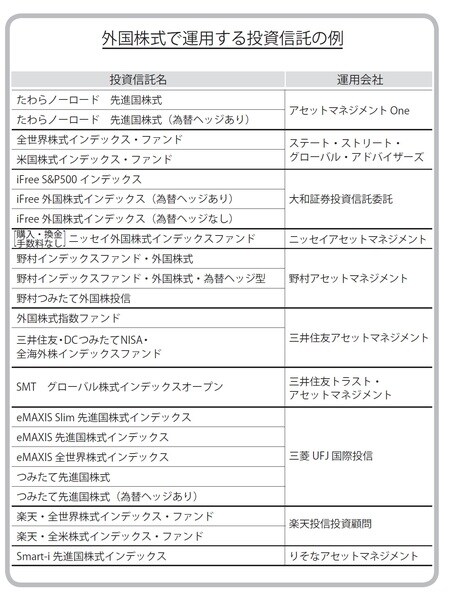

バブルの崩壊以来、日本国内の経済は低迷し続けましたが、世界経済はその間も着実に成長を続けてきました。その成長力に期待して投資するのがこのタイプの投資信託です。対象は主に先進国の企業の株式です[図表2]。

外国企業の株式の魅力は、継続的な新陳代謝です。アメリカ経済の牽引役は、かつてはGM(ゼネラルモーターズ)やフォードといった自動車産業が担っていましたが、現在はマイクロソフト、アップル、グーグルなど、IT関連企業がその役割を引き継いでいます。大手企業が低迷したら新たな大手企業が現れる、という状況が続いているのです。新しい企業が経済を活性化し続けるという期待が持てるのは、外国株式の大きな魅力です。

ただし、日本で外国の資産を扱う場合は為替相場の影響を受けるため、外国の株式自体は値上がりしていても、円高が進行して、株式の値上がり分が帳消しになってしまうという事態も考えられます。このような為替相場の影響を受けずに外国株式で運用したいという人は「為替ヘッジあり」あるいは「為替ヘッジ型」となっている投資信託を選ぶと良いでしょう。

為替ヘッジとは、為替相場の影響を受けないように、あらかじめ為替予約という仕組みを利用することで、為替相場の変動(円高や円安)による値動きをおさえる方法です。為替ヘッジのある投資信託であれば、円高が原因で利益が減ったり損をしたりすることは少なくなります(その代わり、円安が進行してもその分で利益を出すという期待はできなくなります)。

“日本よりも世界経済の長期的な成長に期待したいけど、為替で損をするのは嫌だ”と考えるのであれば、このタイプの投資信託を選ぶと良いでしょう。

なお、投資信託の世界で単に「外国」といった場合は、先進国のことを指すのが一般的です。また、外国株式に分類される投資信託の中には、新興国の株式や国内株式が一部含まれているケースもありますが、基本的には外国の先進国の割合が多くなる傾向があります。

変動は激しいが潜在的な成長力が高い「新興国の株式」

【メリット】潜在的な成長力が高い資産で運用できる。

【デメリット】先進国以上にリスクが高い。政情不安によるリスクも大きく、為替相場の変動も激しくなりやすい。

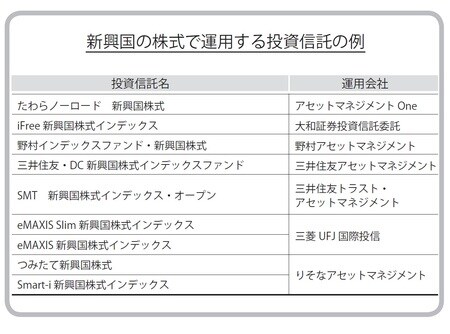

新興国とは、中国やロシア、ブラジル、インド等を指し、かつて発展途上国と呼ばれていた国々の中でも、これからさらなる経済や産業の発展が期待される国々のことになります。これらの国にある企業の株式は、自国の経済発展による価格上昇が期待できます[図表3]。

今後の成長力という点では、①の国内株式や②の外国株式よりも、この新興国の企業の成長に期待する投資信託の方が高いかもしれません。ただその一方で、テロや戦争などによって起こる政情不安等によって、価格が乱高下することが懸念されます。強い魅力の裏には高いリスクが潜んでいることに注意しましょう。

リスクが低く、不景気に強い「国内債券」

【メリット】安定的な運用が期待できる。株式の値下がり時に値上がりしやすい傾向がある。

【デメリット】大きな利益を出すことは期待できない。

国内の債券に投資する投資信託の一番の魅力は安定性が高い、つまりリスクが低いことにあります。このリスクの低さに加えて不景気に強いという点で、好景気に強い①とは異なります。

このタイプの投資信託は、資産を増やすためというよりも、株式の投資信託が値下がりしたときの損失を穴埋めするために利用すると考えた方が、長期的には有効な投資になると考えられます。なお、つみたてNISAでは、債券のみで運用する投資信託がラインナップされていないので、この④と、続く⑤⑥の投資信託を選ぶことはできません。

債券のみによって運用する投資信託については、将来的にはつみたてNISAのラインナップに加わってくることも考えられますが、平成29年12月の時点では、一般口座や特定口座などで、つみたてNISAとは別に購入する必要があります。

国内債券よりも高いリターンが期待できる「外国債券」

【メリット】国内の債券よりも高いリターンが期待できる。

【デメリット】為替相場の影響を受けるので、その分だけリスクが高くなる。

外国の債券は、国内債券よりも高いリターンが期待できます。発行されている債券の利回りが高いものが多いためです。ただし、外国資産の常として為替リスクがあるので、国内債券よりもリスクが高くなります。

また、外国債券の場合、②の外国株式の投資信託に比べると、ユーロの割合が高いものが多くなっています。ポンドも合わせると、よりヨーロッパの通貨の割合が高くなります。そのため、アメリカ経済よりもヨーロッパ経済の影響を受けやすくなります。

先進国よりもリターンやリスクが高い「新興国債券」

【メリット】外国(先進国)の債券よりもさらに高いリターンが期待できる。

【デメリット】政府等の破たんによって、大きな損失を被るリスクが高い。為替相場の変動もより大きくなりやすい。

新興国の債券で運用するタイプの投資信託は、株式同様、債券自体の価格変動に加え、為替相場の影響を考慮する必要があります。新興国は先進国と比較して政治や経済が不安定なことが多いため、⑤以上にリターンやリスクが高くなります。それぞれの国の経済情勢を注視することも必要になるでしょう。

なかには、かつてのアルゼンチンのように国家ごと経済破たんしてしまうケースがあるかもしれません。基本的に、債券は「不景気に強い」と言われていますが、世界的な不景気によって国家が丸ごと破たんすることになれば、当然債券も大暴落することになるので注意しましょう。

株式と似た値動きで、個人投資家に人気の「REIT」

【メリット】国内の株式と似た値動きをしやすい中で、より高いリターンが期待できる。

【デメリット】国内の株式よりもややリスクが高くなりやすい。

本来、株式と不動産は異なる資産ですが、どちらも景気の影響を受けやすいので、比較的似た値動きとなりやすい傾向があります。加えて、REITは個人投資家に人気があるので、株式以上に景気に対して敏感に反応しやすい傾向もあります。

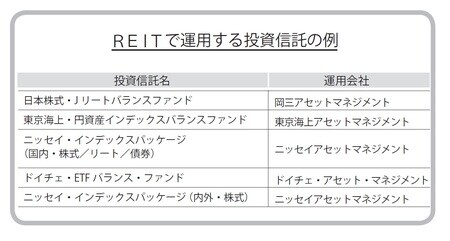

なお、債券と同様に、REITのみで運用する投資信託をつみたてNISAで購入することはできません。ただ、バランス型投資信託の中に、REITを組み込んだ商品があるので、次の図を確認してみてください[図表4]。

分散投資することを考えると、①から⑦の投資信託を選ぶ際には、単独ではなく、別の資産で構成された投資信託も同時に選ぶ必要があります。組み合わせを考える際には、あらかじめ「国内株式〇%、外国株式〇%、国内債券〇%、外国債券〇%」と、全体的な枠組みを決めておくと選びやすくなります。

プルーデント・ジャパン 代表取締役

瀧川 茂一

ファイナンシャル・プランナー

小山 信康