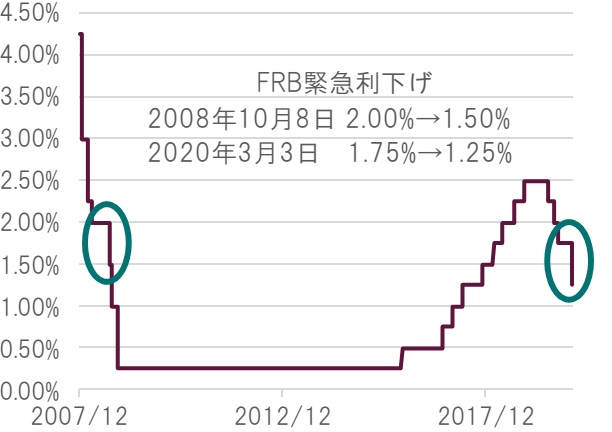

FRB(米国連邦準備制度理事会)は3月3日、2008年10月以来の緊急利下げを突如発表した。新型コロナウイルスが経済活動にもたらすリスクを鑑みての判断だったわけだが、これに対し同日の米国株式市場は大幅安となった。米国株式市場が緊急利下げに対して「売り」で反応したことで、今回のコロナショックの問題点が改めて浮き彫りになった。

なぜFRBの緊急利下げで米国株が急落したのか?

新型コロナウイルスの感染が拡大するまでは、FRBによる積極的な金融緩和等に支えられ米国株式市場は堅調に推移してきた。今回の緊急利下げも金融緩和であることから、市場参加者が好感してもおかしくなかった。しかし、市場の反応は真逆だった。その理由は、今回のコロナショックが需要ショックではなく、供給ショックに起因しているからであろう。

コロナショックは供給ショックがきっかけ

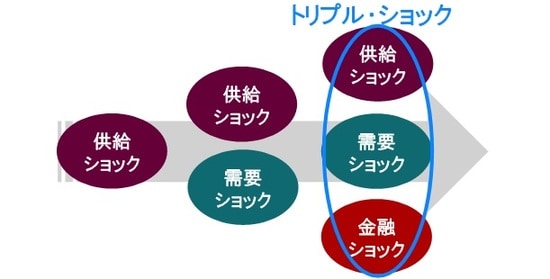

経済ショックは主に需要ショック、供給ショック、金融ショックの3つがある。需要ショックは増税等によって消費や設備投資が減少し経済が低迷すること、供給ショックは工場や店舗などの供給能力の毀損によって経済が低迷すること、金融ショックは金融機関の破綻等によって経済が低迷することを指す。今回は新型コロナウイルスの感染拡大によって工場の生産能力低下、供給網や交通網の遮断、小売り店舗の一部閉鎖などが起こったことから、供給ショックと分類できる。そもそも中央銀行による利下げは需要ショックに対処する金融政策なので(FRBが緊急利下げを行ったところで感染拡大を抑制(供給能力を回復)できるわけではない)、マーケットが売りで反応しても不思議では無いのだ。

今後はトリプル・ショックに警戒すべき

今後警戒すべきは、コロナ・ショックが供給ショックだけでなく、需要ショックや金融ショックまで発展するリスクだろう。新型コロナウイルスの感染拡大を警戒して個人が消費を抑制するだけでなく、企業も設備投資を控えるようになれば、コロナショックは需要ショックに変化する。さらに、中小企業を中心に資金繰りが厳しくなれば不良債権が増加、金融機関の経営も圧迫される。そして、資金調達環境が全般的に悪化すれば金融ショックも引き起こしかねない。最悪の場合、これら3つの経済ショックが同時に起こる可能性すらある。FRBがそこまでのリスクを認識していれば、緊急利下げも納得がいく。当面はリスクを抑えたポートフォリオを維持すべきだろう。

出所:Bloombergのデータを基にピクテ投信投資顧問作成

出所:Bloombergのデータを基にピクテ投信投資顧問作成

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『新型コロナウイルスで警戒すべきトリプル・ショック』)。

(2020年3月6日)

田中 純平

ピクテ投信投資顧問株式会社

運用・商品本部 投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較