\参加無料/

【オープンハウスのアメリカ不動産投資セミナー】

「NISAが初心者に流行る」と考えていた人たちの誤認

NISAは、正式名称を「少額投資非課税制度」といいます。この名前はその中身をよく表しています。

① 少額の

② 投資なら

③ 非課税ですよ

という制度です。2014年にスタートし、2020年末でまる6年となります。まずは、従来のNISAがどのような制度だったのか、そして、なぜ新しいNISAが誕生することになったのか、その経緯を簡単に見てみましょう。

投資で利益が出ると、普通はその利益に対して課税されます。具体的には、利益に対して約20%の税金(所得税15%、住民税5%、復興所得税0.315%)がかかります。しかも、場合によっては確定申告も必要になります。

これを見ただけで、初心者は“そんなに税金を取られたうえ、面倒な手続きが必要になるのなら、投資なんてしなくてもいいや”と思ってしまうでしょう。そこで、税金を取られず、しかも面倒な手続きが不要になる方法が生まれました。それがNISAだったのです。

税金なし、面倒な手続きもなしというのは大きなメリットです。このメリットを受けるため、NISAのスタート直後に投資初心者の利用がどっと増えたとしても不思議ではありませんでした。

しかし、蓋を開けてみると、増えたのは「すでに投資をしていた人たちがNISAを利用する」というケースばかりで、初心者が投資を始めるきっかけになったという例は少なかったのです。

\参加無料/

【オープンハウスのアメリカ不動産投資セミナー】

税金や確定申告という面倒なハードルがなくなったのに、なぜ初心者はNISAで投資を始めようと思わなかったのでしょうか? じつは、金融に関わる多くの人が見逃していた、もうひとつの高いハードルがあったのです。

それは、「初心者が数年間の投資によって儲けるのは難しい」ということです。

従来のNISA(一般NISAと呼ばれます)には、いくつかの制約がありました。そのひとつが「非課税で運用できるのは最長で5年」というものです。たとえ資産を持っていても、5年以内に一旦、非課税期間は終了してしまうのです。つまり、「5年以内に儲かる投資商品を見つけなさい」ということだと言えます。しかし、考えてみてください。未経験者が最初の5年間で結果を出すということが、いかに難しいのかを。

このことは投資に限らず、仕事でもスポーツでも、その他のどのようなジャンルでも言えることでしょう。まして投資は、世界中のプロがしのぎをけずるハードな世界です。その中で、最初から5年という制限があることは、初心者にとっては大きなプレッシャーでした。

一般NISAの制度を作ったのは金融の専門家たちです。彼らは「5年間は比較的長い期間だ」と感じていたようですが、初心者の気持ちをつかみ取ることができていなかったのです。

結果、一般NISAは、ある程度投資の経験を積んだ人々が節税というメリットのために利用する制度となりました。そこで、これまでのメリットを残しつつ、初心者も利用しやすい新たな選択肢が2018年に生まれることとなりました。それこそが「つみたてNISA」です。

初心者が知らない「一般NISA」の思わぬ落とし穴

既存の一般NISAでは、「100万円を準備して、一気に勝負をしかける」という、ギャンブル的な投資をすることも可能です。一方、つみたてNISAではそういった投資はできません。その代わりに、運用によって得た利益はすべて非課税になります。そして、最長20年の間、毎年40万円まで、コツコツと積み立て続けることが可能です。前述したように、一般NISAの運用期間は最長5年間でしたが、それが4倍になっているのです。この2つが、つみたてNISAの最大の特徴です。

非課税のメリットはシンプルです。税金を払う必要がない、確定申告などの手間もかからないという点です。一般NISAの方にも非課税枠はありますが、非課税期間が長いため、初心者にとってはつみたてNISAの方が圧倒的に有利です。

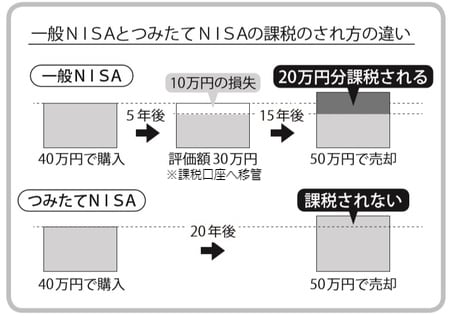

[図表1]は、一般NISAとつみたてNISAのそれぞれで40万円投資した場合の例です。結果を見ると、どちらも10万円の利益が出ていますが、課税のされかたが違っています。

一般NISAでは、途中の5年間で10万円の損をし、残りの15年間で20万円の利益が出たという扱いになります。こうなると、トータルでは10万円しか増えていないのに、20万円分の課税をされてしまうのです。その点、つみたてNISAであれば、利益に対してまったく課税されません。長期間の投資を考えるのであれば、つみたてNISAの方が良いということになります。

一方、「最長20年間、コツコツと積み立て続けられる」ということの意義については少しわかりづらいところなので、少し説明をします。

そもそも、投資には景気の影響を受けやすいという弱点があります。どれだけ将来的に有望な商品や資産であっても、政治や国際情勢などによって、一時的に大きく値下がりすることはあります。とはいえ、値下がりしたときに売却しなければ実際の損失にはなりません。焦って売り急がず、長い目で投資に取り組むことができるのなら、再び値上がりするのを待って、損失を回避することができるのです。

こうなると、基本的な戦略も変わってくるでしょう。つみたてNISAは、それを可能にする、時間を味方にした長期にわたるチャレンジなのです。5年間の投資で利益を出すことは難しいかもしれませんが、20年間もあれば、何とかなりそうな気がしませんか?

\参加無料/

【オープンハウスのアメリカ不動産投資セミナー】

「つみたて」とはいえ、20年の間、積み立てた資産を途中で売ってはいけないなどという制限はありません。スタートして1年後に手持ちの資産が大幅に値上がりしていれば、そこで全部売却して利益を確定しても構いません。かなり自由な売買が可能です。そして、その利益は非課税なのです。

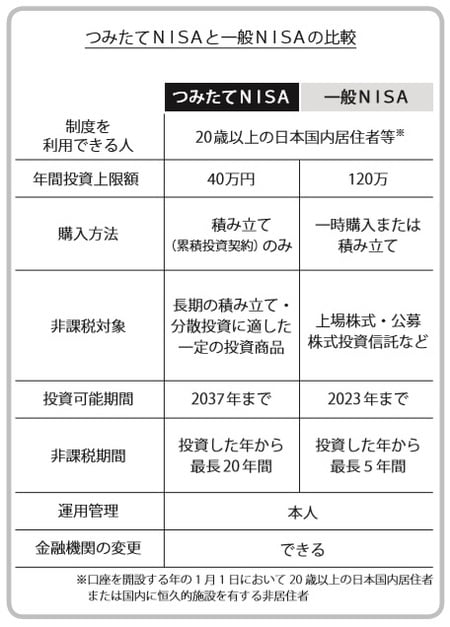

[図表2]は、一般NISAとつみたてNISAを比較したものです。つみたてNISAが、一般NISAに比べて有利になっていることがおわかりいただけるでしょう。

なお、一般NISAは2023年までしか使えません。つまり、2024年以降も一般NISAと同様の非課税投資をしたいのであれば、選択肢はつみたてNISAしかないということになります。“今は一般NISAでいいや”と思っている人でも、結局はつみたてNISAを検討せざるをえないときがやってくるのです。

つみたてNISAでは厳選された投資信託を選ぶから安心

つみたてNISAは、前述したようなメリットがある分、一般NISAに比べると条件がややうるさくなっています。

まず、運用できるのは投資信託のみになります。簡単に言うと、みんなで出し合ったお金を集めて、それを「ファンドマネージャー」というプロが運用するというものです。

その投資信託の中でも、つみたてNISAで選べる投資信託は、ある一定の条件をクリアしたものだけになっています。一定の条件というのは、金融庁が定めたもので、初心者に「業者の勧めるままに商品を買ったら、よく分からないものを買わされて、手数料ばかりかかって結局損をしてしまった」などということが起こらないように工夫されているものです。じつは、過去にこのようなクレームは多かったのです。

それに対して、つみたてNISAで選べる投資信託は、消費者保護のための措置が施されたものに限定されていると言って良いでしょう。金融庁の厳しい指導のもと厳選された投資信託の中から、自分に合ったものを選んだり組み合わせたりすることが、私たちがつみたてNISAで行う具体的な作業になります。

◆一般NISAで運用した人のうち、「初めて投資をした」人は3割程度だった

2014年に始まった一般NISAは、初心者に普及しませんでした。その原因として、先ほどは非課税運用期間が短いことを挙げましたが、原因はそれだけではありません。そもそも、制度が初心者向けにはなっていなかったのです。

2014年にNISAが導入された背景には、全体的な投資に関する税率の引き上げがありました。

2013年までは、株式や投資信託の売買による利益に対する税率は約10%でした。それが2014年からは約20%と2倍になったため、その緩和措置として「少額の投資だったら税金は払わなくてもいいよ」という仕組みが一部導入されました。それがNISAだったのです。

つまり、一般NISAが導入されたときには、「初心者に投資をしてもらおう」ということより、「既存の投資家が逃げないようにしよう」という意識が強かったものと考えられます。

実際、一般NISAで運用をしている人のうち、「初めて投資をした」という人は3割程度しかいませんでした。既存の投資家を中心に制度が作られたため、初心者に対して数々のハードルを残す結果となってしまったのです。つみたてNISAでは、それらのハードルは取り除かれています。安心して、初心者でも始めることができます。

プルーデント・ジャパン 代表取締役

瀧川 茂一

ファイナンシャル・プランナー

小山 信康

\参加無料/

【オープンハウスのアメリカ不動産投資セミナー】