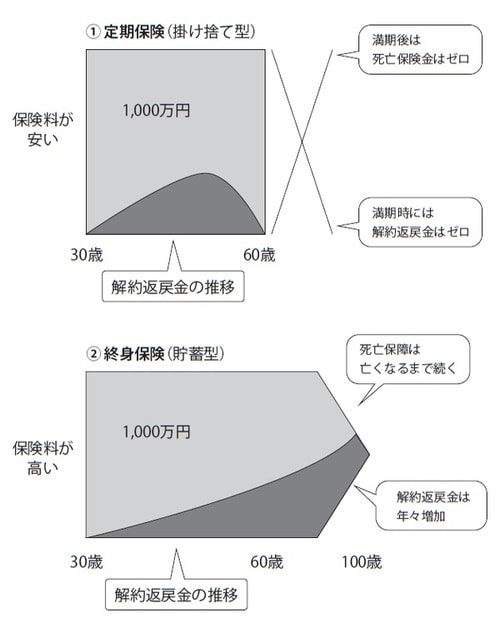

定期保険=「掛け捨て型」、終身保険=「貯蓄型」

生命保険の基本の型は大きく2つ、定期保険と終身保険があります。

●定期保険

定期保険は、保障期間が60歳とか70歳とか、満「期」を「定」めた保険です。保障期間内に死亡すると保険金が支払われますが、保障期間を一日でも過ぎてしまうと1円も支払われません。

解約返戻金の返戻率は、一般的には緩やかな山型を描き、頂点は中央より右側になります。商品によっては、加入してすぐにピークが来るものや、鋭角の山型を描くものなどもあります。いずれの場合も保障期間の最後には返戻率はゼロになります。こうした特徴から、定期保険のことを「掛け捨て型」と呼んでいます。

●終身保険

終身保険は、「身」が「終」わるまで続く、つまり保障が一生涯続く保険です。どのタイミング、年齢で亡くなっても保険金が支払われます。解約返戻金の返戻率は、契約から時間が経過するほど高くなっていきます。つまり、長生きをすればするほど、返戻金は高額になるのです。この特徴から、終身保険のことを「貯蓄型」と呼んでいます。

定期タイプ「期間の延長ができるかどうか」がポイント

◆定期保険に入るなら期間延長・短縮ができるものを選ぶ

定期保険であれば、保障期間を延長したり短縮したりできるタイプに入ることをおすすめします。

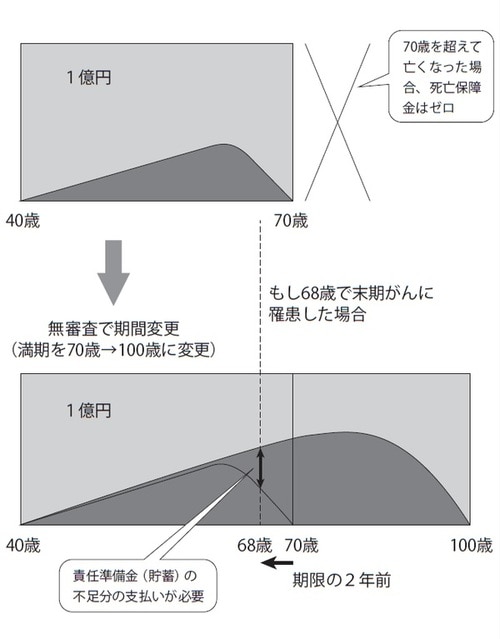

40歳のとき、70歳で保障が切れる定期保険に入っていたとします。その人が68歳で末期がんになったとして、普通の定期保険では70歳を超えてから亡くなると、保険金はゼロです。この時点で解約したとしても、返戻率がかなり低くなっていますから、返戻金にもほとんど期待できません。

一方、期間延長できるタイプの定期保険は、何歳まででも、また何度でも保障期間を延長できます。期間延長を繰り返していけば、71歳で死のうと90歳で死のうと、死亡保険金を受け取ることができます。ただし、満期の2年前まででないと期間変更できないなど、保険会社ごとのルールはあります。

延長した分、責任準備金(貯蓄)に不足が生じますので、その帳尻を合わせるために保険料を支払わなくてはなりませんが、今まで払ってきた保険料が全部ゼロになってしまうことに比べれば、痛手とはならないでしょう。

30年も延長すると、さすがに不足分が高額になってしまうので、5年だけ延長するなど、期間を短くして、追加で納める保険料を少なく抑えるようにします。

保障期間を延長し、返戻金を院長の退職金の原資に

期間延長できる保険にはもう一つ、こんな使い道があります。

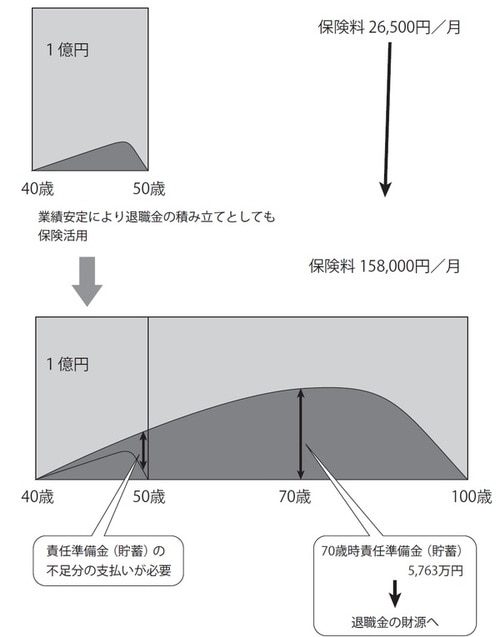

開業したばかりの頃は借金もあり、大きな保険にはなかなか入れません。それで保険料を安く抑えるために、保障期間の短い掛け捨ての保険に入っている人がいます。こういう場合、業績が安定してきてお金に余裕が出てきたタイミングで、保障期間を延長します。

すると、解約返戻金のピークがずっと後ろにずれることになります。

70歳で引退したいと思うなら、返戻率のピークが70歳あたりに来るように期間を延ばすのです。こうしておいて、70歳で引退するときに解約すれば、多くの返戻金を手にすることができます。これを原資として退職金を支払えば、法人の経営を圧迫することはありません。

保障期間を短縮することもできます。期間を短縮すると、先ほどとは逆に責任準備金に余剰が生じます。この差額が戻ってきますので、死去のタイミングが保障期間内にあれば、死亡保険金は入ってきます。

このように期間を変更できるタイプの保険であれば、病気や病院の経営状態によって臨機応変に対応することができます。

「70歳までに亡くなってホッとしました」

期間変更のできない保険の場合は、次のようなケースがありました。

院長先生が病気になり、余命が数年といわれた院長夫人がいました。院長先生はすでに他社で3億円の生命保険に入っていましたが、それは70歳で満期になる掛け捨ての保険でした。院長先生が余命宣告されたのは67歳のときでした。

院長先生は結局、69歳と3カ月で亡くなったのですが、随分後になってから奥さまは苦しいことを告白するように、こんな話をされました。

「こんなことをいうと人間性を疑われるかもしれないけれど、70歳までに亡くなってホッとしました」と。

「夫に少しでも長く生きていてほしいと思う反面で、70歳を超えて生きてしまったら、保険がゼロになってしまうことが心配でした。もし、保険金が入ってこなかったら、病院を閉じるしかなかっただろうし、自分たちの生活もどうなっていたか分かりません。70歳までに、と願っている自分がとても嫌で、自分自身を呪いました」

この奥さまのような苦しい想いをさせないためにも、定期保険は期間変更のできるタイプを選んでいただきたいと思います。