IMFはアルゼンチンの債務持続性などについて分析した報告書を19年7月に公表しています。この報告書と、今回の声明のトーンを比べると、アルゼンチン経済に改善が見られないことや政権が変わったこともあり、アルゼンチンの債務返済に対する姿勢への評価は悪化した印象です。

アルゼンチン:IMFはアルゼンチンの債務持続性を懸念、民間債券保者の損失を示唆

国際通貨基金(IMF)は2020年2月19日、アルゼンチンと12日から19日にわたった一連の実務者協議を経た後に、声明を公表しました。IMFは「アルゼンチンの債務は持続せず」との見解を示すと共に、アルゼンチンが債務の持続可能性を回復させるには、民間の債券保有者からの意味のある貢献が必要と指摘しています。

また、IMFはアルゼンチンが債務借り換えリスクを減らすのに必要となる基礎的財政収支(プライマリーバランス、PB)黒字化を実現することは、経済的にも政治的にもほぼ不可能との認識を示しました(図表2参照)。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

出所:国際通貨基金(IMF)のデータを使用しピクテ投信投資顧問作成

どこに注目すべきかアルゼンチン、債務持続性、PB、デフォルト

IMFはアルゼンチンの債務持続性などについて分析した報告書を19年7月に公表しています。この報告書と、今回の声明のトーンを比べると、アルゼンチン経済に改善が見られないことや政権が変わったこともあり、アルゼンチンの債務返済に対する姿勢への評価は悪化した印象です。

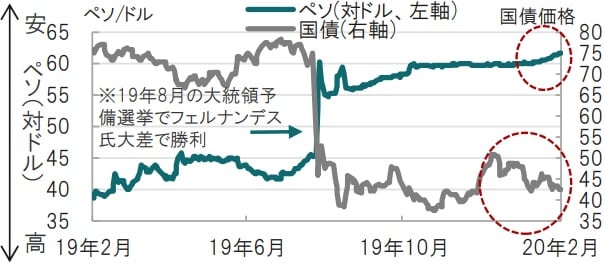

まず、アルゼンチンの通貨や国債の動向を見ると、債務不履行(デフォルト)への不安が高まっていることがうかがえます。例えば、通貨ペソ安が足元進行しています。ペソはキャピタル・コントロール(資本規制)されていますが、それでも資本流出が止まらない状況です。発行後ある程度の価格水準を維持していたアルゼンチン100年国債(満期2117年6月28日、利率7.125%)の価格は、19年10月の大統領選挙で現大統領のフェルナンデス氏が選挙で優位となった19年8月頃に急落、足元も軟調な展開です。

次に、IMFが今回の声明で懸念を表明したPBを振り返ります。図表2は19年7月の報告書に示されているアルゼンチンのPB対GDP(国内総生産)比率です。当時の予想では20年には同比率がプラス(黒字)に転じることが想定されています。推移だけで判断すると改善に見えますが、19年以降のPBの改善は輸出品への課税が背景です。大豆輸出などの強みのある産業を苦しめる政策で、国内で厳しく批判されています。マクリ前大統領が輸出税を導入したのはIMFの融資を受けるためPBの改善を迫られた面もあります。当時の報告書を見ると、PB改善を求めていたIMFも、輸出税への支持は消極的でした。ただ、代替手段が見当たらない中、債務負担軽減の鍵となるPB改善に対する当時のマクリ政権の強い姿勢についてはIMFが評価していた面も見られます。

そこで、次の問題は現在のフェルナンデス政権です。債務持続性を確保するには歳出削減または歳入増による対応が求められます。しかし、今のところアルゼンチンは最大の債権者であるIMFに融資の減免を求める構えです。IMFは対話は続ける意向ですが、今後の展開は不透明です。

民間の債券保有者の貢献はデフォルトの意味でしょうが、その場合、直接的な影響は比較的小さい可能性があります。アルゼンチンは1810年の建国以来、主要なものだけで8回デフォルトを起こしています。投資はある程度リスク覚悟と見られることや、市場もある程度デフォルトを織り込んでいるからです。ただ、他国への波及などのリスクに注視は必要です。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『IMF、アルゼンチンの債務持続性に懸念示す』を参照)。

(2020年2月20日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較