週末をはさんで各市場の変動が大きくなりました。最近まで比較的堅調さを維持していた米国や欧州の株式市場なども下落しました。新型コロナウイルスの感染拡大懸念が共通する要因ながら、今後の展開を占うためにも、市場の変動要因をもう一段掘り下げて整理します。

新型コロナウイルス:感染拡大懸念などを受け、株式市場下落、国債利回り低下

新型コロナウイルス(COVID-19)感染拡大懸念などを背景に、週末をはさんで株式、債券、商品市場で大きな変動が見られました。例えば、先週水曜日(20日)に過去最高値を記録した米国株式市場のS&P500種株価指数は、2020年2月24日はマイナス3.4%と下落し3225.89となりました。米国国債利回りは足元低下(価格は上昇)傾向で、10年国債利回りで見ると20日から、約20bp(1bp=0.01%)低下し、24日には1.37%となりました。

どこに注目すべきか:感染拡大、PMI、感染確認者、民主党候補

週末をはさんで各市場の変動が大きくなりました。最近まで比較的堅調さを維持していた米国や欧州の株式市場なども下落しました。新型コロナウイルスの感染拡大懸念が共通する要因ながら、今後の展開を占うためにも、市場の変動要因をもう一段掘り下げて整理します。

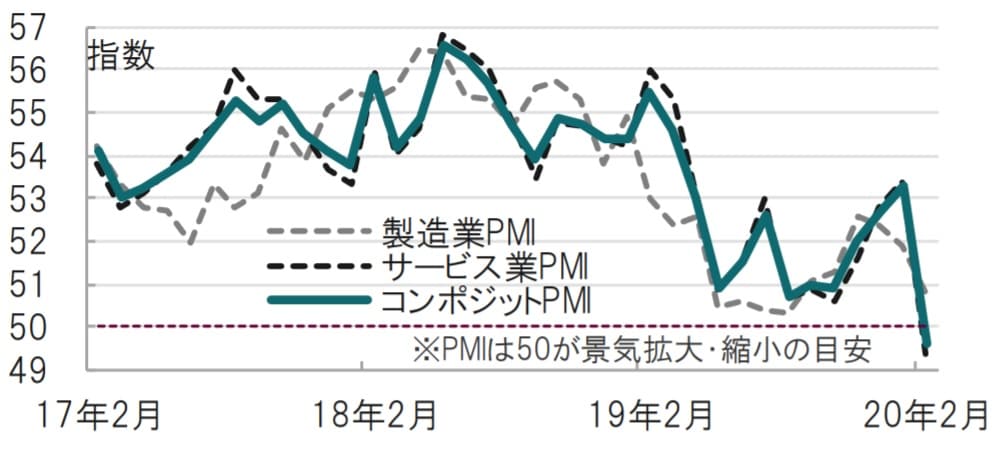

まず、経済指標では21日に公表された米国の2月の製造業やサービス業購買担当者景気指数(PMI)が市場予想を下回り、新型コロナウイルスの影響が経済指標に現れた点が注目されます(図表1参照)。PMIは調査ベースの指標という性格上、鉱工業生産指数などに比べ速報性が高く、他の調査ベースの指標(例えば地区連銀公表データ)などに比べサンプルサイズが大きいことなどから注目度の高い指標です。また、米国GDPの大半を占めるサービス業を幅広くカバーしています。2月の米国PMIは恐らく旅行業などの悪化を受けサービス業PMIが49.6と景気拡大・縮小の目安となる50を下回りました。これが一時的なマインドの落ち込みなのか、それとも本格的悪化なのか今後も注視が必要です。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

なお、今後については、コンファレンスボードの消費者信頼感指数や3月月初に公表される2月の米ISM製造業並びに非製造業景況指数などに注目が必要です。

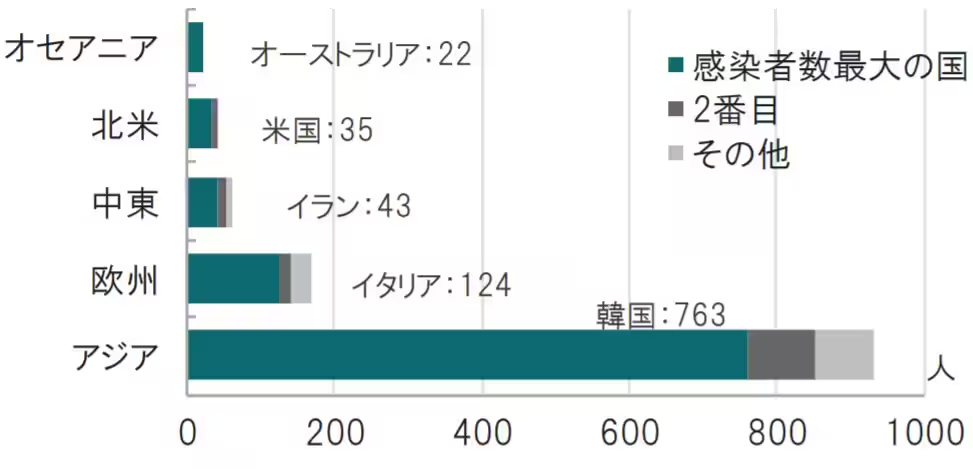

次に、新型コロナウイルスの感染が、中国や日本以外で拡大したたことも注目点です。足元、韓国やイタリア、さらに中東でも感染者が増えています(図表2参照)。世界保健機関(WHO)も新たな感染拡大への懸念を表明しています。一方で、感染源とされる中国では、新規感染者数の増加ペースは低下していますが、世界全体での感染拡大が足元ではより関心の高い懸念材料となっています。日本を含めた各国の感染拡大抑制策に今後の注目が集まりそうです。

※集計は2月24日時点で、最新の数字とは異なります

出所:世界保健機関(WHO)のデータを使用しピクテ投信投資顧問作成

なお、中国の感染者増加にペースダウンは見られますが、全国人民代表大会(日本の国会に相当)は異例の延期が公表されています。事態の沈静化は時期尚早と見られます。

最後に、新型コロナウイルス以外の要因も振り返ります。米大統領選に向けた民主党の22日のネバダ州党員集会で、左派のバーニー・サンダース上院議員がヒスパニックなど幅広い人種の支持を集めました。サンダース候補は民間から医療保険事業を奪う可能性がある政策を訴えているだけに医療保険株が軟調でした。民主党の候補者選びは序盤戦ながら、株式市場に重石となる政策を掲げるサンダース候補の躍進に、「ひょっとしたら」が芽生えたのかも知れません。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『新型コロナウイルスをめぐる「市場の変動要因」を深堀り』を参照)。

(2020年2月25日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較