今回の実質GDP成長率が市場予想を下回る大幅マイナスとなった要因は、消費税増税後の反動による消費の低迷に加え、台風による影響や暖冬の影響が想定されます。設備投資も軟調な展開でした。今後の関心は、新型コロナウイルス(COVID-19)の感染拡大が懸念される中で、1-3月期以降の景気動向です。不確定要因が多く、今のところ先行きは不透明です。

日本10-12月期GDP:消費や設備投資の不振で前期比年率マイナス6.3%と5期ぶりマイナス

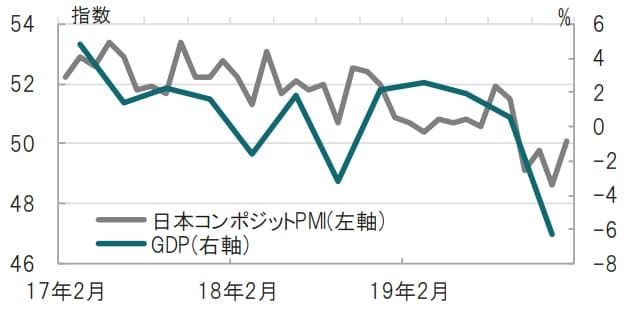

内閣府が2020年2月17日に発表した19年10-12月期のGDP(国内総生産)速報値は前期比年率でマイナス6.3%と大幅に低下し、市場予想(マイナス3.8%)、前期(0.5%)を下回りました(図表1参照)。昨年10月の消費増税を控えた駆け込み需要の反動や大型台風の影響により消費や設備投資などが軟調となりました。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

なお、今回のGDP成長率の下落は前回消費税率が引き上げられた14年4-6月期(前期比マイナス1.9%、前期比年率マイナス7.4%)以来の大きさです。

どこに注目すべきか:マイナス成長、GDP、設備投資、PMI

今回の実質GDP成長率が市場予想を下回る大幅マイナスとなった要因は、消費税増税後の反動による消費の低迷に加え、台風による影響や暖冬の影響が想定されます。設備投資も軟調な展開でした。今後の関心は、新型コロナウイルス(COVID-19)の感染拡大が懸念される中で、1-3月期以降の景気動向です。不確定要因が多く、今のところ先行きは不透明です。

今回のGDPを項目別に振り返ります。まず、個人消費を民間最終消費支出で見ると前期比マイナス2.9%と前期の+0.5%から大幅に低下しています。個人消費の内容では自動車や家電など耐久消費財の不振から消費税の反動減が想定されます。また、衣料品なども伸び悩み、アルコール飲料など幅広い商品にも軟調な動きが見られたのは、台風の影響や暖冬など他の要因も消費を下押ししたと見られます。

民間企業の設備投資も10-12月期は前期比でマイナス3.7%と大幅に落ち込みました。ちなみに、7-9月期は同0.5%、4-6月期は0.8%と共にプラスを確保していただけに、弱さが浮き彫りとなる格好です。設備投資の動向の目安のひとつである輸出が前期比マイナス0.1%と軟調なことと、消費減速を見込んで設備投資が手控えられた可能性があります。

GDPは過去の統計と割り切れれば良いのですが、1-3月期のGDP成長率に新型コロナウイルスの影響が気になります。消費税などの影響による成長率下落だけであれば、短期的な回復も期待されます。GDPに先行する傾向がある総合購買担当者景気指数(PMI)の20年1月は50.1と回復の兆しも見られます(図表1参照)。

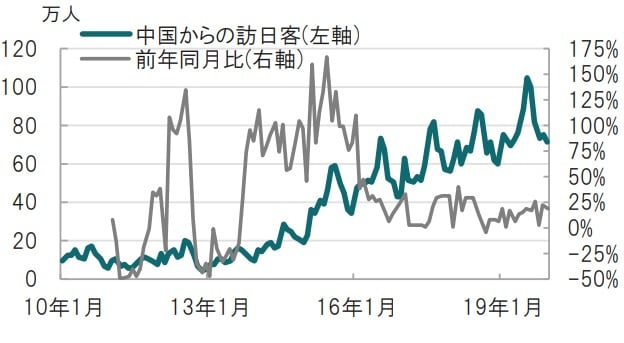

しかし、新型コロナウイルスの日本経済への影響は最大の懸念要因です。様々な経路での影響が考えられますが、直接的には中国からの旅行者の減少が下押し要因と見られます(図表2参照)。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

2003年頃に流行した重症急性呼吸器症候群(SARS)のときの訪日観光客数の減少を参考にこの影響を推定すると、成長率は年率0.1%~0.15%程度の下押し要因と見られます。また、中国の景気減速の日本への影響と、マインド萎縮による日本国内需要の低迷が下押し要因として懸念されます。いずれの要因も新型コロナウイルスの感染拡大の期間や規模に影響されるだけに、早期の終息を願うばかりです。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『日本の実質GDP成長率大幅マイナス、新型コロナ終息が待たれる』を参照)。

(2020年2月17日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較