新型コロナウイルス(COVID-19)の感染拡大が懸念される中、各国中央銀行の経済見通しや金融政策への影響に注目しています。メキシコ中銀は、先日のタイやフィリピンのように利下げをしており、形式的には「利下げグループ」ですが、声明内容にややタカ派(金融引締めを選好)的なトーンも含まれています。次回(3月)の会合で利下げを継続するかはデータ次第と思われます。

メキシコ中銀:新型コロナウイルスの影響を懸念しつつ、インフレ率にも注意を払う姿勢か

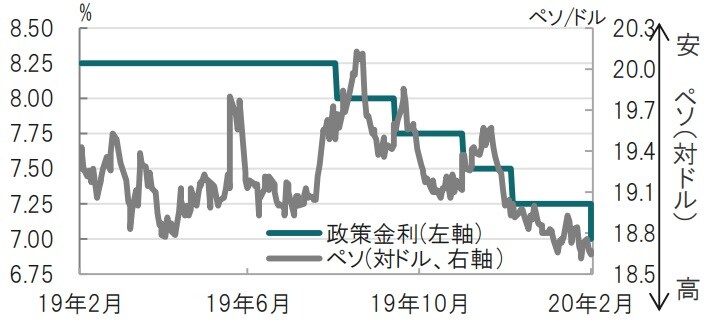

メキシコ銀行(中央銀行)は2020年2月13日に開催した金融政策決定会合で、政策金利を市場予想通り0.25%引き下げ、7.00%にすることを全会一致で決めました(図表1参照)。利下げは5会合連続となります。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

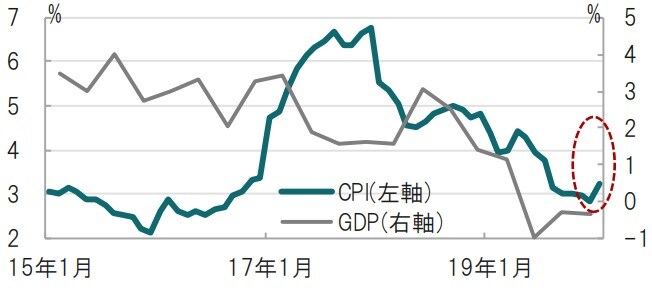

声明文では、新型コロナウイルスの影響で世界経済は下方に傾くリスクがあることを指摘しています。なお、足元メキシコ経済は軟調な成長率が続いています(図表2参照)。一方、声明で物価見通しについて従来予測に対する上振れリスクに言及、今後の物価動向への配慮も示唆しました。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

どこに注目すべきか:新型コロナウイルス、コアCPI、全会一致

新型コロナウイルス(COVID-19)の感染拡大が懸念される中、各国中央銀行の経済見通しや金融政策への影響に注目しています。メキシコ中銀は、先日のタイやフィリピンのように利下げをしており、形式的には「利下げグループ」ですが、声明内容にややタカ派(金融引締めを選好)的なトーンも含まれています。次回(3月)の会合で利下げを継続するかはデータ次第と思われます。

まず、メキシコ中銀が19年8月から利下げを継続してきた背景を振り返ると、軟調なGDP(国内総生産)成長率、消費者物価指数(CPI)の落ち着き、ペソの安定があげられます。

例えば、GDP成長率は19年10-12月期は前年同期比マイナス0.3%とゼロ%を下回っています。また8.25%と過去の高水準の政策金利と、この半年ほどのペソ高を受け、インフレ率も低下傾向です。

メキシコ中銀は、今回の声明の中で経済見通しについて、足元の軟弱なGDP成長率を指摘すると共に、新型コロナウイルスの感染拡大は経済の下押し要因となる可能性も示唆しています。それでも、声明にややタカ派的なトーンが含まれていた最大の要因は今後のインフレ率上昇への懸念です。

メキシコ中銀は1月(総合)CPIが前年同月比3.24%と上昇していることを指摘すると共に、食料とエネルギーを除いたコアCPIがじり高となっている点を指摘しています。メキシコ中銀が19年11月に公表した四半期報告では、メキシコ中銀の見通しとしてコアCPIは19年7-9月期の3.8%から20年1-3月期の3.6%に低下を想定していました。しかし、足元のメキシコのコアCPIは3.73%と上昇していると声明で述べています。

次に、今回の会合の投票が全会一致であったことにも注目しています。メキシコ中銀は19年5月より後の会合で全会一致は無かったうえ、過去3回の会合では少なくとも一人のメンバーが0.5%の利下げを主張し、積極的な金融緩和を求める声がありました。今回の全会一致に、積極的な金融緩和を求めていた姿勢に、やや後退の兆しが見られます。

メキシコの実質金利は相対的に高く、利下げ余地は大きいうえ、新型コロナウイルスという新たな懸念要因もあり基本的に金融緩和姿勢は維持すると見られます。ただメキシコ中銀のインフレ目標(3%)を小幅ながら超えるなど状況への配慮も必要と見られることから、今後の金融政策は緩和ありきからデータ次第の運営にシフトする可能性も考えられます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『メキシコ中銀、若干の軌道修正も金融緩和姿勢は維持の方向』を参照)。

(2020年2月14日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較