ブラジル中銀が政策金利を引き下げたことは市場予想通りで驚きはありません。しかし声明文で、ここまでの利下げの効果を見守るため今後の据え置きを示唆した点で、ややタカ派(金融引締めを選好)的なトーンであったと見ています。なお、声明の中で新型コロナウイルスについての表現は「最近高まっている不確実性」とだけ記されています。

ブラジル中銀:政策金利を0.25%引き下げるも、今後は据え置きを示唆

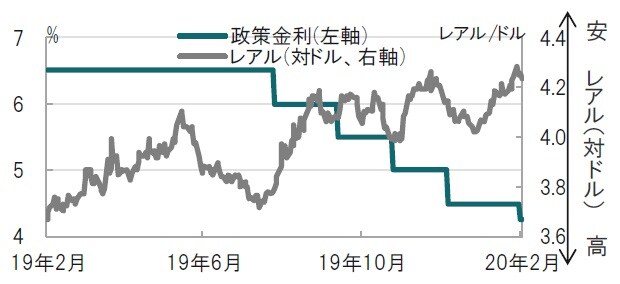

ブラジル中央銀行は2020年2月5日(日本時間6日早朝)に通貨政策委員会の結果を公表し、政策金利を0.25%引き下げ、過去最低となる4.25%にすることを全会一致で決めました(図表1参照)。市場では大半が利下げを予想していましたが、一部は据え置きを見込んでいました。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

なお、ブラジル中銀は声明文で19年7月に始まった金融緩和の効果が遅れて表れることを考慮し、委員会は金融緩和プロセスを中断するのが適切と考えると述べています。

どこに注目すべきか:新型コロナウイルス、インフレ率、中立金利

ブラジル中銀が政策金利を引き下げたことは市場予想通りで驚きはありません。しかし声明文で、ここまでの利下げの効果を見守るため今後の据え置きを示唆した点で、ややタカ派(金融引締めを選好)的なトーンであったと見ています。なお、声明の中で新型コロナウイルスについての表現は「最近高まっている不確実性」とだけ記されています。

ブラジルにとって、中国は輸出、輸入共にシェアが約27%(2018年) と最大の貿易相手国となります。現時点で新型コロナウイルスの感染はブラジルでは確認されていませんが、貿易などを通して経済への悪影響は懸念されます。

このような環境の中で、今回小幅ながら利下げを実施するも今後の方針については据え置きを示唆した背景は潜在的なインフレ率上昇懸念を重視したためと見られます。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

ブラジル中銀のインフレ率のシナリオ(政策金利を引き上げるケース)を見ると、20年は3.5%、21年は3.8%となっています。前提は為替レートは1ドル=4.25レアルが続き、政策金利は4.25%から21年末には6%に引き上げるとしています。

別のシナリオでは、為替の前提は同じですが、政策金利を4.5%に維持するケースが示されています。この場合のインフレ率は20年は3.5%で先のシナリオと同じですが、21年は3.8%になるとの試算を示しています。

いずれのケースでも、ブラジル中銀のインフレ目標である4.25%±1.5%を満たしています。しかしながら足元の為替水準は既に前提条件と変わらず、仮に今後も利下げを続けるならば、一段のレアル安も想定されます。経済の急回復の前には、感染拡大を抑制する措置がとられたことと、経済対策が本格化したことも指摘しています。

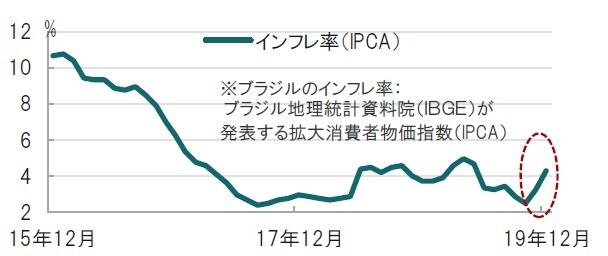

また、足元のインフレ率を見ると12月は前年比で4.3%となっており、既にブラジル中銀の見通しを上回っています。

なお、政策金利の水準について、ブラジル中銀は以前から緩和的水準(中立金利を下回る)と述べており、今回の引き下げは景気下支え効果への期待もあるようです。

景気見通しについては、不確実性という表現で新型ウイルスへの懸念に言及しながらも、過去の金融緩和の効果などを背景に緩やかな回復見通しを維持しています。

過去のウイルスを振り返れば、一時的な影響はあっても、問題が克服されれば、急速に回復が見られました。ブラジル中銀の今後の金融政策を占うと、新型ウイルスの展開や経済への影響を注視し、事態が悪化した場合は利下げの選択肢を残すも、基本緩やかに正常化を模索すると見ています。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『ブラジル中銀、今後の“打ち止め”示唆…緩やかな正常化を模索か』を参照)。

(2020年2月6日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較