今回の1月の米雇用統計は非農業部門雇用者数が市場予想の範囲を超えた数字であったことや、低水準の失業率など、全般に底堅いと見られます。しかし、データ公表後の国債市場の反応は限定的で、7日の米国債利回りは低下(価格は上昇)して終わりました。新型コロナウイルスの経済への懸念が最大要因ですが、よく見ると雇用データの中に気になる点も見られます。

米1月雇用統計:非農業部門雇用者数は前月比22万5000人増と市場予想を大幅に上回る

米労働省が2020年2月7日に発表した1月の米雇用統計で、非農業部門雇用者数(事業所調査、季節調整済み)は前月比22万5000人増と、市場予想中央値は16万5000人(分布は7万~22万人程度)、前月(14万7000人増と速報値14万5000人増から上方修正)を上回りました。家計調査に基づく失業率は3.6%と、市場予想、前月(共に3.5%)を上回りました。ただ、労働参加率も、前月比0.2%ポイント上昇して63.4%となりました。

平均賃金は前月比+0.2%の上昇と、市場予想(+0.3%)を下回りました。前月は0.1%でした。前年同月比でみた上昇率は+3.1%と、市場予想(3.0%)、前月(3.0%)を上回りました。

どこに注目すべきか:非農業部門雇用者数、U6(失業率)、議会証言

今回の1月の米雇用統計は非農業部門雇用者数が市場予想の範囲を超えた数字であったことや、低水準の失業率など、全般に底堅いと見られます。しかし、データ公表後の国債市場の反応は限定的で、7日の米国債利回りは低下(価格は上昇)して終わりました。新型コロナウイルスの経済への懸念が最大要因ですが、よく見ると雇用データの中に気になる点も見られます。

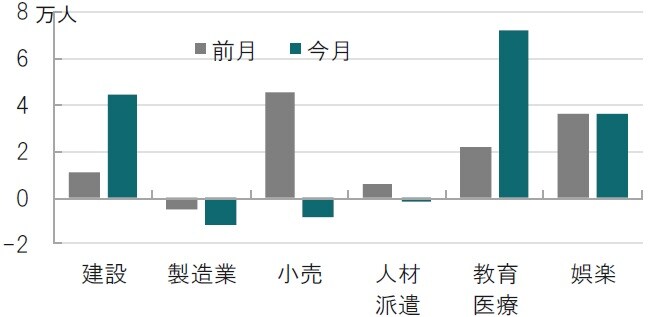

まず、非農業部門雇用者数についてです。前月比22万5000人増は、人口増加などから米連邦準備制度理事会(FRB)が想定する雇用者の伸びの「巡航速度」を大幅に上回っています。ただ、セクター別に見ると今回雇用者を増やしたセクターは建設や娯楽など暖冬による天候要因が底上の可能性に注意が必要です(図表1参照)。教育など天候と関連が低いセクターでの増加というプラス面もありますが、小売や製造業が軟調なのも気がかりです。

失業率が3.6%と上昇した背景は、労働参加率の改善に見られるように求職者が増えたためと見られ、失業率の上昇自体に問題は無いと思われます。ただ、質を表すといわれるU6失業率(正規雇用を求めながらパートに甘んじている労働者を失業者にカウント)は6.9%と、前月の6.7%から上昇しており、質の点で小幅ながら改善の遅れが見られました。

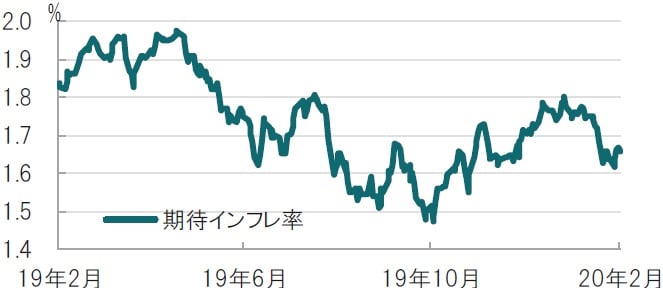

平均賃金は前月比で+0.2%と市場予想を下回りました。弱い数字ではないものの、賃金インフレを心配する水準とは考えにくいと思われます。例えば、同データ公表後の市場で測定される期待インフレ率(z)は低下する動きを見せました(図表2参照)。1月の米雇用データは十分に米国経済の底堅さを示唆する内容でしたが、インフレ率押し上げには至らないと見られたようです。もっとも、市場は新型コロナウイルスの動向に注意を払っており、経済指標への関心は相対的に低いようです。

新型コロナウイルスの懸念は、株式市場の動向から、今月になりやや低下した面も見られました。しかし、FRBが7日に公表した金融政策報告書(半年に1度の議会証言向けに提出)の中でも、新型コロナウイルスを新たなリスクと指摘しています。市場の動きに目を奪われがちですが、11日からの議会証言など、当局の声にも注目する必要がありそうです。

出所:米労働省、ブルームバーグのデータを使用しピクテ投信投資顧問作成

出所:米労働省、ブルームバーグのデータを使用しピクテ投信投資顧問作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『米雇用統計、非農業部門雇用者数は市場予想を上回るが…』を参照)。

(2020年2月10日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較