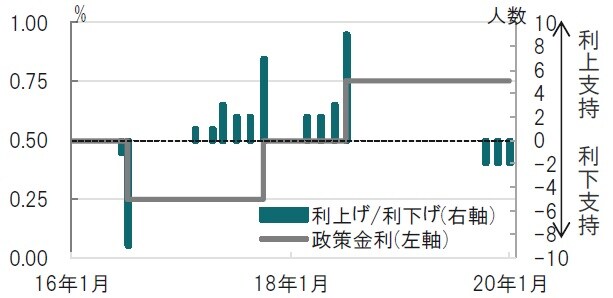

今回のMPCで英国の利下げ予想は少数でした。しかし『何かと話題が多い英国に、利下げ観測台頭』(今日のヘッドライン 1月15日号)で指摘したように、MPC委員の中に利下げを支持する声が高まっていました。確かに、投票結果を見ると利下げを支持したのは前回と同じくソーンダース、ハスケル両委員の2人にとどまりました。不確実性に向け利下げ余地を温存した格好です。

英国金融政策委員会:英国のEU離脱という歴 史的イベントを前に政策金利据え置き

英国は2020年1月31日(英国時間) に欧州連合(EU)を離脱する運びです。EUの前身にあたる欧州石炭鉄鋼共同体(ECSC:1952年創設)以来、28ヵ国にまで拡大してきたEUで初めて加盟国が減少する歴史的なイベントです。

もっとも、20年末を期限とする「移行期間」までの間は、EU法が英国に適用されるため当面、市民生活などに大きな変化は想定されません。しかしながら、今後の焦点は移行期間内にEU と英国が関税などを定める自由貿易協定(FTA)が結べるかです。EU、並びに市場は交渉期間が短すぎることへの懸念を表明しています。

このような歴史的イベントを前にした1月30日、イングランド銀行(BOE:英中央銀行)は金融政策委員会(MPC)で政策金利を0.75%に据え置くことを公表しました(図表1参照)。

出所:BOE、ブルームバーグのデータを使用しピクテ投信投資顧問作成

どこに注目すべきか:EU離脱、MPC、移行期間、経済予想、FTA

今回のMPCで英国の利下げ予想は少数でした。しかし今日のヘッドライン1月15日号で指摘したように、MPC委員の中に利下げを支持する声が高まっていました。確かに、投票結果を見ると利下げを支持したのは前回と同じくソーンダース、ハスケル両委員の2人にとどまりました。不確実性に向け利下げ余地を温存した格好です。

まず、投票行動を振り返ると、今回を含め3会合連続で利下げを支持したのは先の2名でした。今月に利下げ支持の可能性を示唆したブリハ、テンレイロ両委員は結局、据え置きを支持したので、顔ぶれも変わりませんでした。

次に、声明や議事要旨で据え置きを決定した背景を確認すると、国外、国内経済に回復が見られると指摘しています。例えば、国外経済では米中貿易協議の第1段階の合意に達したことと、世界的な金融緩和の広がりが景気に安定性を取り戻したと声明などで指摘しています。

英国国内経済についても、コンフィデンス調査などに改善が見られると指摘しています。ただ、条件付の回復といった印象です。BOEのカーニー総裁が会見で述べた「良好というよりは乗り切った状況」というのが実態に近いと思われます。

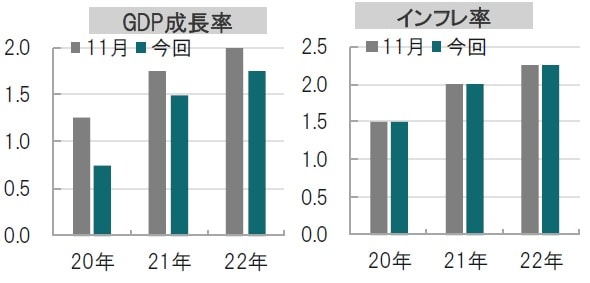

例えば、BOEの経済予想を見ても、GDP(国内総生産)成長率は前回(19年11月)に比べ下方修正されています(図表2参照)。また、議事要旨には、国内外の景気回復が持続しない場合やインフレ率の回復が鈍い場合などは、刺激策として利下げの可能性を示唆しています。

出所:BOEのデータを使用しピクテ投信投資顧問作成

最後に、据え置きの背景を確認します。表向きには米中の緊張緩和や合意なき離脱回避の公算が高まる中、景気動向を見守る意向と説明されています。ただ、先のBOEの経済予測の前提を見ても、年内にEUと結ぶ予定の新たなFTAに迅速かつ秩序立ったかたちで移行することが想定されていますが、移行期間の短さから希望的な前提と見られます。まだ幾分不確実性が残る中、いざという場合のために利下げを温存、ということが頭の片隅にあったように思われます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『英国、移行期間入り直前の金融政策…「利下げ温存」の理由』を参照)。

(2020年1月31日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較