税理士「今からできる相続税対策は一切ありません」

認知症や交通事故、精神障害などにより、本人の判断能力が低下してしまうと、非常に多くの問題が発生します。たとえば、自分自身で介護施設への入居の手続きができなくなったり、必要なお金を用意するために、定期預金から普通預金に振り替えたり、ATMから現金を引き出すことすらままならなくなってしまいます。

筆者はよく次のような相談を受けます。「私の親が認知症になってしまったのですが、今からできる相続税対策はありますか?」という内容です。

その答えは、「残念ながら、今からできる相続税対策は一切ありません」と、お伝えしています。

税金対策ができないだけなら、まだいいです。本当に恐いのは、「デッドロック」と呼ばれる現象です。これは、不動産などの所有者が、認知症等により自分の意思が示せなくなると、売ることも貸すことも取り壊すこともできなくなる、つまり、誰も手が付けられなくなる現象のことです。

ある意味で相続よりも恐い現象なのです。この現象について、不動産に纏わる法律の基本的なことから順を追って解説していきましょう。

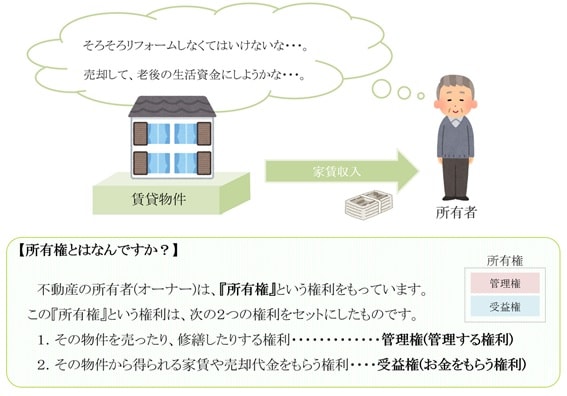

まず、不動産の持ち主のことを、所有者といいます。この所有者には、所有権という権利があります。この所有権は、原則として、その不動産を取得するためにお金をだした人がもつことになります。お金をださずに所有権を手に入れる方法は、生前贈与か相続で引き継ぐ方法しかありません。

この所有権という権利は、さらに2つの権利に分解することができます。

1つめは、その不動産を管理する権利です。たとえば、その不動産を修繕したり、建替えたり、売ったりすることを決めることができる権利です。自分が買った不動産を、他人が勝手に建替えたりしたら困りますよね。そういったことは、法律上はできないようになっています。管理をする権利は所有権のある人にしかないのです。

そしてもう1つの権利が、その不動産から得られるお金をもらう権利です。たとえば、その不動産から得られる家賃や、その不動産を売却した際の売却代金は、所有権をもった人のものとなります。このお金を自分のものにできる権利のことを、難しい言葉で受益権といいます。

もし所有者が「認知症」になってしまったら?

ここでひとつ、クイズです。

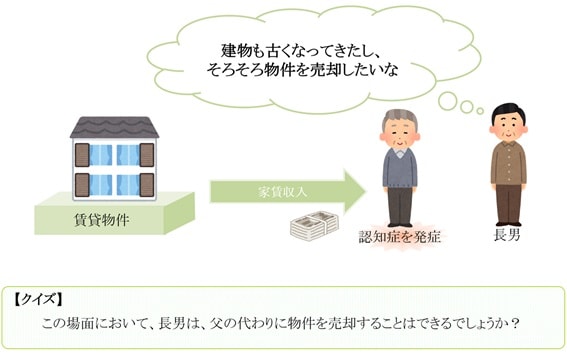

もし不動産の所有者が認知症などにより、判断能力が低下してしまった場合、その家族は、その人の不動産を代わりに売却することはできるでしょうか?

正解は「父の代わりに売却することは、原則としてできません」。

父が認知症になったとしても、その物件の所有権は父がもっています。財産を売却したり、修繕したりすることを決められるのは、所有権をもった人だけです。たとえ親族であっても、父の了解を得ずに(つまり勝手に)売却することはできないのです。

このように、認知症や精神障害などにより判断能力が低下してしまった人を法的に支援する「成年後見制度」は、平成12年4月1日にはじまりました。導入されて以来、利用者は毎年右肩上がりに増えており、現在では約20万人の方がこの制度を利用しています。

この制度は、判断能力が低下してしまった人のために、親族や弁護士、司法書士などが、その本人に代わって財産管理や契約行為を行うことができる制度です。本人の代わりになってくれる人のことを後見人(こうけんにん)といい、判断能力の低下してしまった人のことを被後見人(ひこうけんにん)といいます。

後見制度には2つの種類があります。本人が元気なうちから、将来、自分が認知症になってしまった時のために、後見人を選んでおくことのできる任意後見制度というものと、既に判断能力が低下してしまったあとに、後見人を家庭裁判所が選ぶ、法定後見制度というものです。

いずれの制度を利用した場合においても、後見制度を開始した場合には、後見人が本人の代わりに、介護施設の入居の手続きや、銀行での預金の入手金などが行えるようになります。

それでは、ここでまたクイズです。

後見人に頼めば、その人の不動産を売却する手続きを進めることができる。〇か×か。

正解は「原則として、できません」。

後見人は、その人の財産を守ることが役目であり、財産を運用したり、組み替えたりすることが役目ではありません。売却することに合理的な理由があると認められる場合を除き、家庭裁判所から許可がおりない可能性が高いのです。

不動産を売却しないと、介護施設に入居できないなど、そのような理由があれば売却することはできますが、そういった事情がなければ、不動産の売却はほぼできないと思っていたほうがいいです。

こうして、不動産を売却することも建替えたりすることもできなくなってしまうのです。このような状態のことをデッドロックと呼ばれています。

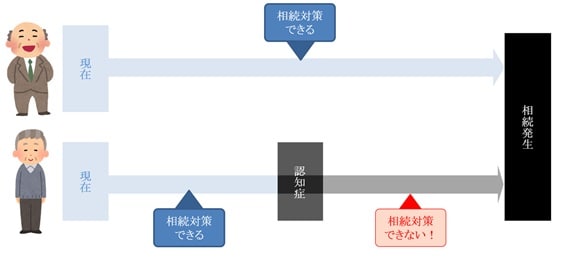

筆者はこれまで、3,000人以上の相続の相談にのってきましたが、ほとんどの方が、ピンピンコロリ(亡くなる直前まで元気で、急に亡くなってしまうこと)が前提で、相続対策を考えています。しかし、注意をしなければいけないのは、認知症などの症状が進んでしまった場合、そこから先は、相続対策は一切できなくなってしまうということです。

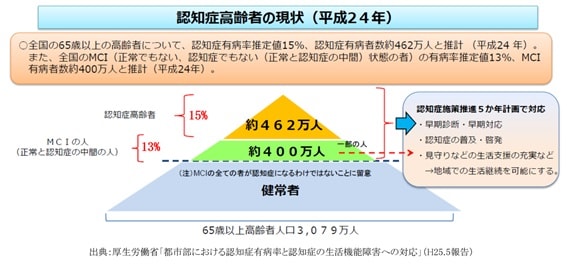

現在、世の中のどれくらいの人が、認知症(もしくはその疑いがある)かご存知でしょうか? 厚生労働省のデータによれば、なんと65歳以上の28%は、すでに認知症であるかその疑いがあるのです。

人の死は必ず訪れますが、認知症になる確率も無視することはできません。相続専門の税理士として伝えしたい非常に大切なことは、相続対策よりも、認知症対策のほうが緊急度、重要度が高い、ということです。

認知症への備えとして活用できる「家族信託」とは?

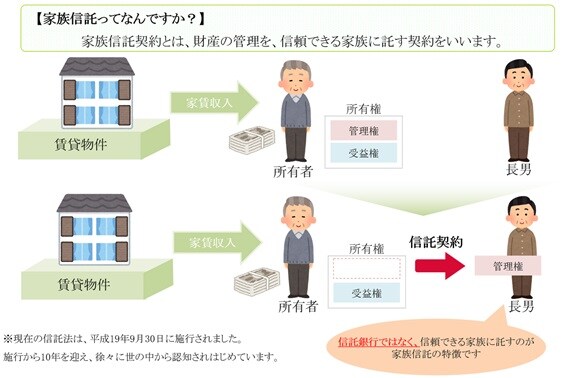

認知症への対策として、今、非常に注目されているのが「家族信託」です。この家族信託は、後見制度の良い所だけを抽出した、とても使い勝手のよい仕組みです。

どのような仕組みかというのをひと言でいうと、「財産の所有権のうち、管理する権利だけを信頼できる家族に移す」というものです。

さきほど、所有権には管理をする権利とお金をもらう権利があると伝えました。この2つの権利のうち、管理をする権利だけを移すのです。お金をもらう権利はそのままの所有者に残しておきます。そうすることによって、不動産の管理は信頼できる家族に任せて、家賃ですとか、売却代金はそのままの所有者が得る形になります。

信託銀行ではなく、信頼できる家族に託すのが、家族信託の特徴です。現在の家族信託は、平成19年にできたばかりなので認知度はまだまだ低いですが、徐々に世の中に認知されはじめています。

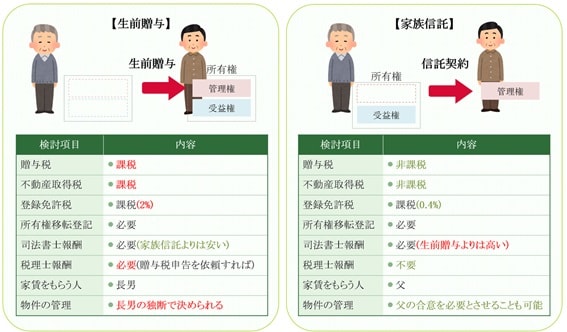

これまで不動産の管理をすべて引き継がせるには、所有権をまるごと移す、生前贈与という方法が主流でした。生前贈与では、主有権を丸ごと移すので、受益権も移すことになります。この場合には当然、多額の贈与税の負担が発生するのです。

また、贈与税だけではなく、不動産取得税や登録免許税という別の税金もかかります。さらに贈与税の申告書の作成を税理士に依頼すれば、その税理士に支払う報酬も発生します。まとめると、不動産を生前贈与するとコストが非常に高くなってしまうのです。

一方で、家族信託の場合にはどうかというと、まず、贈与税はかかりません。あくまで管理する権利だけを移すので、受益権はそのままです。この形の場合には贈与税は一切発生しません。また不動産取得税も非課税です。登録免許税はかかりますが、生前贈与の場合と比べるとその負担は5分の1です。

生前贈与と比べると家族信託は非常にリーズナブルにできるのも、家族信託の人気が高まっている理由ですね。

また、信託銀行に依頼をしないので、毎年の手数料もかかりません。

家族信託は「遺言書」の代わりとして使える

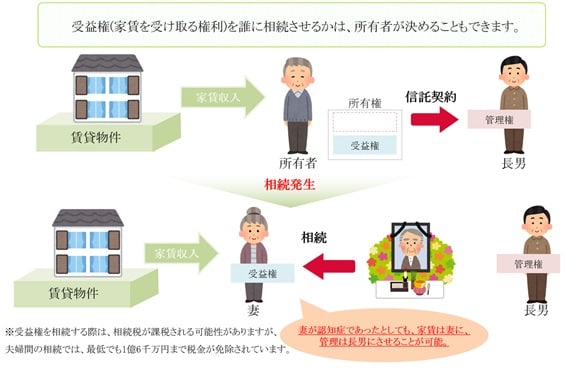

受益権を誰に相続させるかは、家族信託を始めるときに、あらかじめ決めることができます。たとえば、父から長男へ、不動産を管理する権利を家族信託によって移しておきます。父に相続が起きた後には、管理は長男が行い、家賃収入は母に帰属するような形にできるのです。この形は非常に安心感があるので、多くの人がこの形の家族信託にしています。

一方、家族信託のデメリットは、ずばり、世の中からの認知度が低いこと、対応できる専門家が少ないことが挙げられます。平成19年からスタートした制度なので、まだまだ普及が進んでいるとは言い難いのが現状です。

銀行の人でも、「家族信託? なんですかそれは? 投資信託ですか?」と対応してくることもあり、不安に思われる人もたくさんいます。

また、よく税理士のなかでも、「家族信託は税金の取り扱いが不明確だから、手を出さない方がいい」という人もいますが、認知症対策として家族信託を活用する分には、税金面で問題になるようなことはありません。すでに取り扱いは明確です。

◆まとめ

ちなみにですが、後見制度を利用した場合にはコストが結構高くかかります。だいたい月額2万~6万円が相場です。さらに後見監督人というものつけなければいけない場合には、追加で報酬が月額1万~3万円かかることもあります。

そして、これも注意しなければいけないことですが、後見制度を開始した場合には、その人の判断能力が完全に回復するか、その人が亡くなるまで、後見制度を途中でやめることはできません。そのため、場合によっては非常に長い期間、コストがかかり続けてしまうこともあるのです。

その点、後見制度に比べれば、家族信託にかかる費用は一回きりのものです。

確かに家族信託をしても、ずっとお元気なまま相続が起きた場合には、その費用は無駄になるかもしれません。しかし、もし認知症になってしまい、リフォームしたくても中々できないので、入居者がどんどん減っていく……。オリンピックが終わり地価の下落が止まらないのに、売りたくても売れない……。そのような事態になってしまったことを想像してください。このようなリスクは家族信託をしていれば避けることができます。