相続税の納税資金を確保することができない…

一見争う余地のない円満な相続の場合でも、必ずしもHAPPYとはならない相続の事例が、被相続人が株式会社などの事業を営む場合です。

被相続人が事業を営む場合には、株式保有割合により企業内部の意思決定が大きく左右されます。企業内部での意思決定における混乱は事業存続や業績に多大な影響を与えるため、事業を円滑に承継していくために「事業の後継者の株式保有割合をどのような配分にしていくか」、「円滑な分割をするための事前準備をどのように進めていくか」という対策が不可欠になります。

さて、被相続人が事業を営んでいる事例で、事業の承継を考慮した相続対策はどのようにしたら良いかを見てみましょう。

【X社・社長Aの事例】

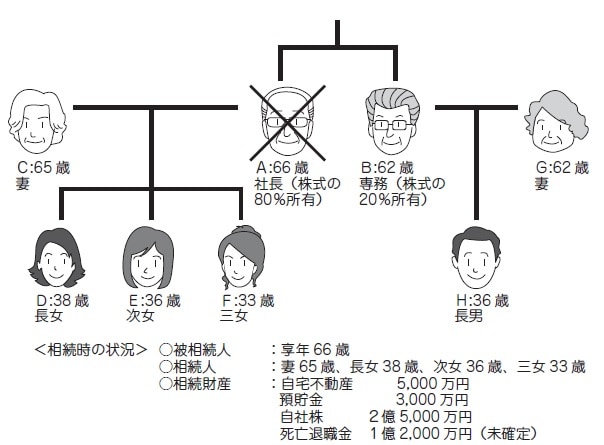

中古車販売・修理を営む株式会社X社(従業員20名)は、発行済株式の80%(評価額:2億5000万円)を保有する社長Aと、同20%を保有する専務B(社長Aの弟)のみが株式を保有する株式会社です。X社は、社長Aが40歳の時に設立した会社で、サービス力に定評があるため富裕な固定客が定着していることから事業は概ね順調でした。

社長Aには妻Cとの間に3人の子ども(長女D、次女E、三女F)がいますが、C、D、E、Fは社業には全く携わっていません。専務Bの長男HがX社の営業課長として働いており、実績や人望もあることから、後継者として自他共に認める存在となっていました。

1年前から社長Aは体調を崩し入退院を繰り返し、事業を専務Bに任せる状況となっていましたが、社長Aはまだ66歳と若く復帰するつもりだったことから、株式についての特別な対策を講じていませんでした。このようななか、社長Aが死亡してしまいました。Aの保有する株式(80%)は、妻Cと子どもD、E、Fが、各々法定相続分に応じて取得することを考えました。しかし、自社株の評価額が2億5000万円もあることから、C、D、E、Fはいずれも相続税の納税資金を確保することができず困り果ててしまっています。

C、D、E、Fがコンサルタントに相談したところ、納税のための借金ができたとしても、X社から配当などのリターンは多くを望めないため、相続した株式を売却することが最良の策であるとのアドバイスを受けました。X社は、社長Aの方針の下、福利厚生や賞与を充実させてきたために内部留保は薄く、X社の80%の株式を買い取る資金力は持ち合わせていません。また、専務Bや幹部従業員も80%の株式を買い取るだけの資金力はありません。

そこで、相続人のC、D、E、Fはその株式を第三者に売却することができないかと模索しています。Bが社長に昇格することは調整できそうですが、Bや幹部従業員は敵対的意図を持った第三者が過半数の株式を取得するおそれを抱き業務に専念できないでいるため、社長Aの死後は急速に業績が下降してしまっています。

さて、このような状況で、X社と相続人のC、D、E、Fはどのようにしたら、また、被相続人のAとX社はどのような対策を講じていれば良かったのでしょうか?

売り手の足下を見られ株式の売り値が低くなる場合も…

当ケースでの相続人C、D、E、FにとってはHAPPY相続を迎えられる要素が少ない、というのが正直なところです。というのも、相続財産を算定する際の自社株式の株価評価と、M&A(企業の買収や合併)のような第三者との株式売買時の株価評価とは異なることが多く、一般的にも前者のほうが高くなる傾向にあります。

後者の場合にも、株価算定方式はさまざまあるのですが、最終的には買い手と売り手の交渉事となることから、当ケースのように株式を現金化する必要性がある場合には、売り手の足下を見られて株式の売り値が大幅に低くなってしまうことも考えられます。

X社の取締役会等決議を待たねばならず未確定ではありますが、Aの死亡退職金を含めた相続財産全体で納税資金の過不足を検討することが必要となりますので、次の4点について、コンサルタントやX社(顧問税理士含む)などと相談を行うようにしましょう。

・二次相続の問題が先送りされるが、納税負担を少しでも減らすために、配偶者の法定相続分については、「税額の軽減」の手続を進める

・株価の条件を含めて友好的なM&Aが進められる買い手を探す

・X社の経営立て直しを前提にして、一時的に納税のための借り入れ、X社がC、D、E、Fから自社株を購入するための計画づくりを進める

・X社の経営立て直しが難しく、相続人が清算による痛手を負わない場合には、廃業や解散という清算手続を検討する

税額の全額が猶予される10年間の特例措置とは?

当ケースのような中小企業の事例では、所有(株式の保有)と経営(企業における意思決定)が一体化していることが多いため、事業承継では、財産の承継だけに留まらずに経営における支配権の確保を考慮した相続対策が必要になります。

そのためHAPPY相続に向けては、一般的には10年間程度の事業承継計画を作成・実行する長期的な取り組みが必要と考えられます。その対策として次に一例をあげると、Aの死亡時に重点を置いた対策である①②③、AからHへの経営者交代時に重点を置いた対策である③④などが考えられます。一つではなく、複合的な対策も必要となりますので、コンサルタントやX社の顧問税理士などと相談しながら進めましょう。

①「X社が契約者、被相続人であるAを被保険者、保険金の受取人をX社」として生命保険に加入し、X社が受け取った保険金を各相続人から自社株式を買い取る資金に活用したり、役員退職金の支払いに充当したりする

メリット……相続人から自社株式を買い取ることで、X社の意思決定がスムーズになる。

デメリット…X社が十分な保険金を受け取るためには掛金負担が重くなり、X社の業績次第では実現することが難しい。

②「Aが契約者であり被保険者、保険金の受取人を各相続人」に指定した生命保険に加入することで、各相続人の納税資金を確保する

メリット……納税資金を現金で確保することができる。

デメリット…C、D、E、Fが受け取った保険金は相続税の課税対象となるため、課税を踏まえた準備が必要となる。また、経営が全くわからないC、D、E、Fが株式を持つことで、専務Bの求心力が低下することは避けられず、また社長親族と専務の間で経営権争いが発生する可能性があり、最善とはいえない。

③暦年課税制度を利用して、Aの株式を後継者であるHに贈与することでHの株式保有割合を高めていく。それと並行して、Hの贈与税の原資を確保するため、Hを早期に役員に登用し、役員賞与を手厚く支給する

メリット……長い時間をかけて株式を移転することで、少ない負担でHの株式保有割合を高めていくことができる。

デメリット…相続人であるC、D、E、Fの心情的な禍根が残る場合がある。また、X社の業績次第では、Hへの役員賞与を手厚く捻出することができないおそれがある。

④Hが自社株を購入しやすくするために、Hを役員に登用、役員賞与を手厚く支給して自社株の購入原資とし、自社株式の評価を下げたタイミングで経営者交代とAからHへの自社株式移転を同時に行う。自社株式の株価評価を下げる方法としては、不良債権の貸倒償却などを利用してX社の利益を圧縮、Aの役員退職を早めて役員退職金を支払うことで純資産を減少させることなどが考えられる

メリット……長い時間をかけた対策を取れることで、経営者と後継者ともに多角的な準備を行うことができ、事業承継としては理想的なパターンといえる。

デメリット…X社の業績の状況では、Hへの役員賞与を手厚く捻出することができないおそれがあったり、計画期間の前にAが急逝してしまうと、新たな対策が必要となってしまったりする。

【事業承継税制について】

2009(平成21)年税制改正で、事業承継の際の後継者に対する株式の譲渡(相続・贈与)に伴う税負担を軽減するために、一定の要件をみたした場合に、中小企業の後継者が現経営者から会社の株式を承継する際の相続税・贈与税の軽減制度が設けられました。しかし、当該制度の要件が厳しく、なかなか活用されていないという現状がありました。そこで、2018(平成30)年度税制改正において、より中小企業の事業承継がスムーズに行われるように、以下のとおり事業承継税制が改正されました。

【2018(平成30)年税制改正】

[概要]

10年間の特例措置として、要件の緩和や撤廃を含む拡充が行われました。納税猶予の対象となる非上場株式の割合が拡充されるとともに、税額の全額が猶予されるようになります。また、対象範囲も複数の後継者(最大3名)まで範囲を拡大し、経営環境の変化に対応した減免制度を創設する等の改正がなされます。

[内容]

①納税猶予対象の株式の制限(発行済株式数の3分の2に達するまで)の撤廃

②納税猶予割合の引上げ(対象株式に係る税額の100%が対象)

③後継者は、議決権の10%以上を保有する2名または3名まで対象が拡充

④売上高の減少等の場合に、一定の猶予税額の免除

⑤雇用確保要件の弾力化

[適用時期]

2018(平成30)年1月1日から2027(平成39)年12月31日までの間に贈与または相続もしくは遺贈等により取得する財産に係る贈与税または相続税

以上の制度をうまく活用し、スムーズな事業承継ができるように手続を進めてください制度の詳細は、国税庁・中小企業庁のHPを参照してください。