欲に囚われず、「損失を最小限に抑える努力」が重要

人間は、嫌な出来事はなかなか忘れることができないものですが、どうやら投資に関しては逆のようです。「値上がりした」「儲かった」というような投資の成功体験だけはしっかり覚えていて、損をした失敗体験は都合よく忘れてしまう傾向にあります。失敗を教訓とすることがなかなかできません。

これは、株式投資の経験者であれば覚えがあることかもしれません。ある株式が値上がりして利益を得た記憶が残ると、それが値下がりしても売ることができなくなる。損失を覚悟して売る損切りができないどころか、下がったところで買い増しをしてしまう。あるいは一度目の投資で儲けて、二度目の投資で損をしても、失敗から学ぼうとせずに、儲けた記憶だけを頼りに三度目にまた同じ過ちを犯す――これでは悪循環です。

利益を得ると、誰しも欲が出るものです。ある投資信託で10%の利益を手にすると、次は15%、20%という高いリターンを狙いたくなってしまう。いつの間にか高いリターンを求めて高いリスクの森へ迷い込んでいることに気が付かない――このような投資家は非常に多いのです。

しかし、これでは資産を守ることは決してできません。リスクを最小限にとどめて着実なリターンを得ることを第一に考え、損失を最小に抑えるための努力を惜しまないことが不可欠です。本書(『改訂版 210余年の歴史が生んだピクテ式投資セオリー』)第4章で説明する「欲張らない投資」の第一歩は、まずそこから始まります。

「2%の物価上昇率」を上回る程度のリターンを目指す

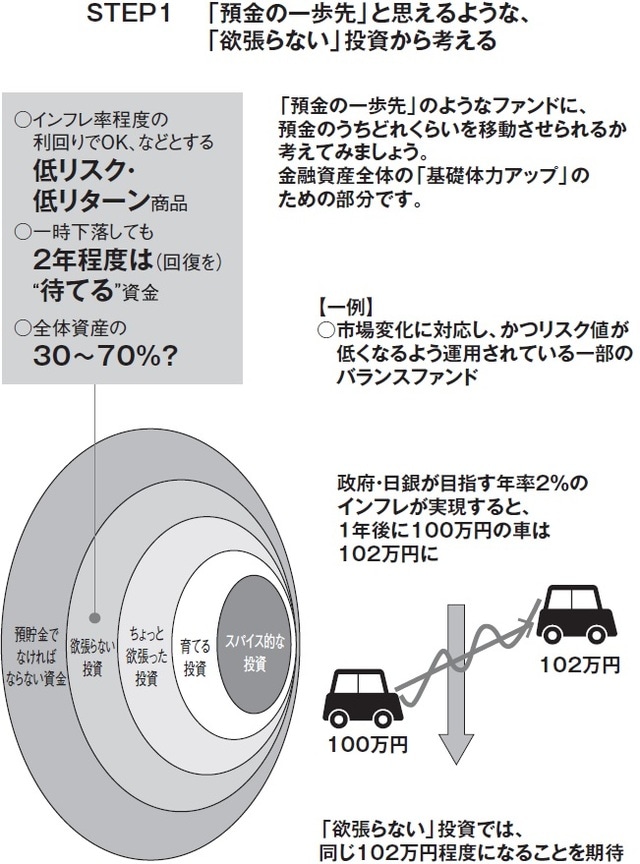

資産運用の究極の目的は、金融資産を全体としていかに物価上昇から保全するかです(『改訂版 210余年の歴史が生んだピクテ式投資セオリー』参照)。「欲張らない投資」とは、そのためのベースを預貯金とともに支えるための投資であり、もちろん人によって異なりますが、割り振れるのは2年ほどは投資できる資金で金融資産全体の30~70%程度を想定しています。

具体的には、インフレ率を上回る程度のリターンが取れればよいとする「預金の一歩先」のような投資です。政府・日銀が2%のインフレ率を目標としているのなら、2%を上回る程度のリターンを目指します。

この利回りを物足りないと感じる人もいるかもしれません。株式相場が上昇を続けているような投資環境のよい時には、短期間で10%、20%という値上がり益も期待できます。しかし、投資環境のよい時に、大きなリターンが期待できる投資は、環境が悪くなった時には大きく下がるリスクと隣り合わせです。このような大きく上がるかもしれないし、大きく下がるかもしれないという投資はリスクが高く、資産を守るという目的には適していません。

「欲張らない投資」では、大きな下落を避けるために、大きなリターンを期待しません。例えば投資信託では分配金に関心を持つ人が多く、「高いほどよい」という風潮もありますが、「欲張らない投資」では、高いほどよいのではなく、「程よい水準のほうが安心」と考えます。

なぜなら「欲張らない投資」くらいの低リスク運用が、分散投資のメリットを一番享受できるというセオリーがあるからです。「預金の一歩先」のような投資だからこそ、確実性を高めることが大前提。確実性を高めるには、分散投資の効果が一番効くと想定される、低リスクの運用が重要になるのです。

リスク低減効果を最大限に引き出す「分散マジック」

日本人が投資信託を購入する理由として大きいのは、プロが運用するからうまくいくだろうという期待と、投資信託であれば個別株式投資とは異なり、損をするリスクが低いだろうという期待の二つではないでしょうか。

たしかに、一般に説明される通り、投資信託の魅力は「投資家から集めたお金を一つの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品」であることです。そしてメリットとして「投資信託は小口のお金を集めて一つの大きな資金として運用するので、さまざまな資産に分散投資し、リスクを軽減することが可能になります」といった説明もよく聞かれます。

この説明自体は正しいと言えます。ただ、気になるのは「さまざまな資産に分散投資」という部分です。

例えば、投資対象を「世界優良株式」とした投資信託は、世界の優良企業の株式に分散投資していることは間違ないとしても、投資対象は株式に限られます。それはその投資信託の方針に従った行為ですから全く問題ないのですが、リーマン・ショック時のような世界同時株安に見舞われれば、投資信託であっても大きく価格を下げることになります。

たしかに投資信託を1本買うことで、個人で株式投資をするよりも多くの銘柄に分散投資していることにはなります。しかし、それが株式やリートなど、単一資産だけに投資する投資信託であれば、分散投資の効果も限られてしまうのは理解していなければなりません。では1本だけでなく複数の投資信託を保有していれば安心かといえば、それも間違いです。世界優良株投信と日本株投信の両方を保有していても、株式だけが投資対象であることは変わりません。同じような動きをすることも多く、複数持つことによる分散効果はあまりないのです。

それでは、分散効果にはどのような投資手法をとればいいのでしょうか。その答えを探るために、逆にどうすると「負けやすい」のかを考えてみましょう。こちらの答えは簡単で、一つの投資対象に絞った投資です。例えば、すべての資金を日本企業のA社の株式につぎ込むと、A社の株価が上昇すれば資産が増えますが、下落すると資産が減ってしまいます。

では、資金を二分してA社とB社、2社の株式に分けて投資した場合を考えてみましょう。A社・B社の株価がともに上昇すれば資産が増えます。A社が下がっても、B社が上がれば、A社の損失をB社の利益で相殺できるでしょう。ただ株式相場全体が悪化しているような場面ではA社・B社の株がともに値下がりすることも想定できます。

そこで、資金を株式に限定せず国債といった他の資産クラス(投資対象となる資産の種類のこと)にも分散すること、投資先を日本に限定せず、海外の資産クラスにも投資することを思い付いたとします。株式が値下がりしている時に、国債が値上がりすればトータルでバランスが取れます。

このように複数の資産クラスに投資をしてリスクを抑えることを「分散投資」と呼び、分散すればするほどリスク低減効果が大きくなります。

ただし注意しなければならないのは、それぞれの資産クラスの価格変動の相関度合いと価格変動の大きさを理解した上で資産配分を決定しないと分散効果が得られにくいということです。「分散投資しているのに大きく損してしまった」という相談をよく受けますが、こういった方々はたいていこの点を理解せずに投資されています。

相関度合いとは金融の専門用語では「相関係数」と呼ばれ、異なる二つの資産クラスの価格の動きの関係性を数値化したものです。ある資産クラスの価格が上昇(下落)する時、もう一つの資産クラスの価格がどのような動きになるのかを確認するわけです。実際には過去3年など、価格変動の実績値を使って算出しますが、この相関係数は最大値がプラス1.0、最小値がマイナス1.0です。例えば、資産クラスAとBの過去3年間の日々の価格変動の相関係数が1.0とすると、この二つの資産クラスは価格の上昇と下落が変動の率は異なっても方向は全く同じだったことを示しています。一方、マイナス1.0であったとすると、一方の価格が上がった時に常にもう一方は下落していたというわけです。

相関の低い資産クラスをそれぞれのリスクの影響度と考慮して組み合わせると期待される収益率は変わらずに、価格変動特性を安定させることができます。これを我々は「分散マジック」と呼んでいますが、実は世界のプロの投資家のほとんどがこの効果を最大限高めることを目標に運用を行っていると言っても過言ではないでしょう。

萩野 琢英

ピクテ投信投資顧問株式会社 代表取締役社長