●適温相場は強気でも弱気でもない、ちょうどよい加減の状況、相場の勢いの程度に着目した表現。

●流動性相場は余剰資金が市場に溢れ株高となりやすい状況、余剰資金の存在に着目した表現。

●金融相場は景気が悪くても、金融緩和で株高となりやすい状況、循環的な動きに着目した表現。

適温相場は強気でも弱気でもない、ちょうどよい加減の状況、相場の勢いの程度に着目した表現

相場環境を表す言葉として、「適温相場」、「流動性相場」、「金融相場」があります。今回のレポートでは、それぞれについて、一般的な解釈を整理し、相違点を確認します。はじめに、適温相場とは、世界的に「緩やかな景気回復」と「緩和的な金融環境」が併存することにより、相場が強気過ぎず、弱気過ぎず、ちょうどよい加減にあることをいいます。つまり、「相場の勢いの程度」に着目した表現といえます。

適温相場は、景気回復で物価に上昇圧力が生じる過程で強気相場へ移行し、景気失速で物価に低下圧力が生じる過程で弱気相場へ移行します。前者の場合、中央銀行は金融引き締めに舵を切り、後者の場合は金融緩和に舵を切ります。政策判断が遅れると、相場が大きく崩れることもあるため、適温相場存続のカギを握るのは、中央銀行の金融政策ということになります。

流動性相場は余剰資金が市場に溢れ株高となりやすい状況、余剰資金の存在に着目した表現

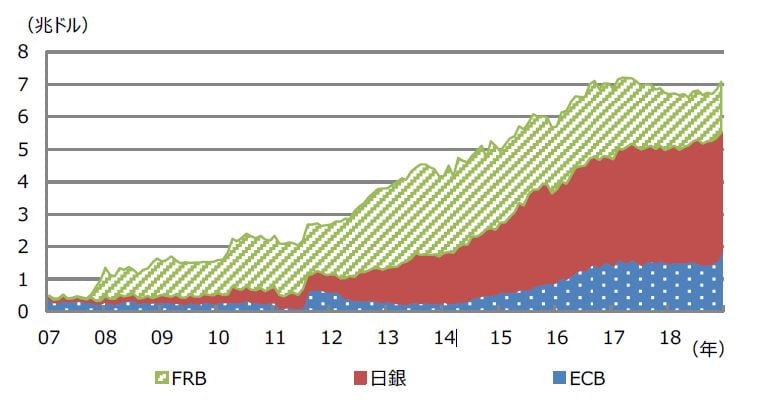

次に、流動性相場とは、金融市場に余剰資金が溢れ、株式などに流入しやすい状況にある相場のことで、「余剰資金の存在」に着目した表現といえます。日米欧の民間金融機関が抱える余剰資金、すなわち中央銀行当座預金残高は、直近で約7兆ドルに達しています(図表1)。これは、2008年9月のリーマン・ショック以降、国債の買い入れを中心とする非伝統的金融政策が実施され、民間金融機関に巨額の資金が供給された結果によるものです。

今後、中央銀行がバランスシート規模を縮小させる政策を進めれば、中央銀行当座預金残高は減少していきます。ただ、日米欧そろって残高が減少に向かうには、かなりの時間を要するとみられます。なお、余剰資金を持つ金融機関は、基本的に資金調達の不安がないため、流動性相場のもとでは、株価急落を促すような悪材料が発生しても、直ちに金融危機や信用収縮につながる恐れは小さいと考えられます。

金融相場は景気が悪くても、金融緩和で株高となりやすい状況、循環的な動きに着目した表現

最後に、金融相場とは、景気や企業業績が悪い状況でも、金融緩和によって国債利回りなどが低下し、株式の相対的な魅力が高まって、株価が上昇する相場のことをいいます。金融相場は、景気後退の終盤から景気回復の序盤にかけてみられることが多く、景気や企業業績が本格的に回復するにつれて、金融相場は業績相場へ移行し、株価の持続的な上昇が期待されます。つまり、金融相場は「循環的な動き」に着目した表現といえます。

足元では、民間金融機関が巨額の余剰資金を抱えており、主要国・地域で金融緩和が行われ、世界的に景気回復や業績回復がまだ明確に確認されていないなか、株価指数は総じて堅調に推移しています(図表2)。したがって、現在の相場環境は、「流動性相場」における「金融相場」であり、同時に「適温相場」と「業績相場」の形成期待が高まっている状況と考えることができます。

ECBの当座預金残高は月末時点の為替レートでドル換算したもの。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

リー・ワールド・インデックス。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『金融・証券用語を学ぶ…「相場環境」を指す3つの表現を解説』を参照)。

(2019年12月2日)

市川雅浩

三井住友DSアセットマネジメント シニアストラテジスト