欧米金融界が仕掛ける石炭火力の「座礁資産」論

EUの政治的意図もあり、金融界では石炭火力を投資回収できない座礁資産と位置付ける動きが広がっている。座礁資産は、オックスフォード大学のスミス企業・環境大学院の環境規制が企業資産に与える金融的インパクトを図る取り組みのなかで打ち出された概念である。

2008年に同大学院を創設したマーチン・スミス氏は、数人のパートナーとともに投資銀行を設立し、その投資銀行をアメリカの投資銀行DLJ(のちにクレディスイスにより買収)に売却して巨万の富を稼いだ人物である。その人が環境分野で政策と企業と世界有数の大学を結ぶ大学院の創設を構想し、資金を提供した。

現在、スミス企業・環境大学院のファイナンスプログラムのディレクターは気候変動に関わる投資銀行の出身であり、ロンドン・シティの投資銀行、年金基金がこの概念に飛びついて、EUの金融界に浸透した。

金融は、中長期のリスクを予測し、リスクに応じて収益源を見つけるビジネスである。政策当局としては、環境問題をリスクとして提示し、金融界の対応を促すことで、経済の健全な成長や金融システムの安定化に資することができる。2017年に中央銀行、財務省、金融監督当局が参加する金融安定理事会(FSB:Financial Stability Board)が、金融システム安定性の観点から気候変動リスクに注目し、企業に気候関連の財務情報開示を促す報告書が公表され、銀行などが着目するようになった。

この動きを主導してきたイングランド銀行カーニー総裁は、気候変動は洪水や暴風雨などの物理的リスク、気候変動に伴う訴訟リスク、低炭素社会への移行に伴う金融システムの安定性へのリスクを伴い、多くの化石燃料関連資産向け融資が座礁資産化するとの考えを表明している。気候変動のリスクシナリオを想定し、金融資産の損失規模を評価するストレステストにも言及した。

カーニー総裁は、ゴールドマンサックスで投資業務に携わった経歴を持ち、座礁資産論を含め、化石燃料の発電から早期に再生可能エネルギーに転換する金融スキームを推進するという考えを持っている。イギリス政府の低炭素化の方針だけでなく、投資銀行家にもなじみやすい考えが背景にある。

ESG(環境・社会・ガバナンス)を追い風に、欧州発の座礁資産論は世界中に及びつつある。気候変動リスクを見極め投資先が座礁資産と可能性を評価すること、再生可能エネルギーへのシフトを加速させてイノベーションを起こすことを目的に、政策と金融界の戦略が密接に絡み合い、座礁資産論が勢いを増す構造がある。アメリカのトランプ大統領は、欧州の戦略を否定しているが、その勢いは世界に大きな影響を与えつつある。

持続性に懸念が出てきた世界の原子力

ドイツでは、2002年に社会民主党(SPD)のシュレーダー政権下で決定された脱原発を転換する方針を示していた。しかし、キリスト教民主同盟(CDU)のメルケル首相は、2011年3月11日の福島第一原発事故の翌日に方針転換を表明し、同年6月の閣議決定を経て、同年7月に2022年までに原子力発電から撤退する脱原発法案を議会で可決した。

これを受け、2011年9月には、ドイツの重電メーカー、シーメンスが原子力発電事業から撤退した。シーメンスは、ロシアの原子力発電企業ロスアトムとの提携を検討していたが、脱原発の方針を受けて撤退を決めた。国のエネルギー政策に深くかかわり、高度な技術開発を要する原子力事業は自国市場なしでは継続できないからだ。

現在7カ所の原発が運転されているが、その他は既に廃炉決定を経て解体が始まっている。原子力分野を専攻する学生も減っており、ドイツが脱原発を見直すことは考えにくくなっている。放射性廃棄物を永久保管する場所が確定していないため、廃炉延期は万が一のケースとしてはあり得るが、再稼働の可能性はますます低くなっている。

こうしたドイツの動きの背景には、旧ソ連時代のチェルノブイリ原発事故以来、原発事故への不安感が強いこともある。脱石炭のスピードが遅れることはあっても脱原発は止まらないだろう。

発電量の20%を原子力発電に依存し、原子力発電を継続する方針を示しているイギリスも1995年以降、原発を新設していない。2011年9月には、スコットランドに拠点を置く大手電力会社SSEが原子力発電からの撤退を表明し、ムーアサイド原発プロジェクトは行き詰まった。

その後、東芝が同プロジェクトに参画したが、経営難から2018年に撤退を表明したことで、プロジェクトは停滞している。ウィルファ・ネーウィズ原発プロジェクトは当初、ドイツの電力大手エーオンとRWEが進めたが、ドイツの脱原発政策で撤退を決め、2012年11月に日立製作所とGEがプロジェクトを引き継いだ。

しかし、現状の買取価格では投資が回収できないとして、2019年1月に日立製作所が撤退し、先行きが不透明になっている。フランスEDFと中国広核集団が手掛けるヒンクリーポイント原発は工事が進むが、投資コストが増大し、イギリス政府が電力の買取価格を契約時の2倍とする対策を示し、国民からの批判が強まっている。イギリスでも安全対策コストが上昇し、原発の投資回収が容易ではなくなる事態に陥っている。

アメリカでは、2002年にブッシュ政権が1979年のスリーマイル原発事故以来となる原発の再スタートを表明し、2010年から新設の原発の稼働が予定されていた。しかし、福島第一原発の事故により、安全対策コストが上昇する一方で、シェールガスにより、天然ガス火力の発電コストが低下して、原子力発電の競争力が低下し新設が停止している。2016年のテネシー州ワッツバー原発2号機の稼働以降、新規稼働がない状態が続いている。

既存の原発についても、2013年のフロリダ州クリスタルリバー原発を皮切りに、2014年のバーモント州のヤンキー原発、2016年のネブラスカ州のフォートカルフーン原発、2018年のニュージャージー州のオイスタークリーク原発、2019年5月31日のマサチューセッツ州のピルグリム原発など、7基の原発が閉鎖された。さらに2017年には、事故を起こしたスリーマイル原発が採算性を理由に撤退を決めるなど、4基の原発の閉鎖が進められている。

アメリカの原発は、日本と違い、電力会社が使用済み核燃料を再処理し、プルトニウムを再利用する必要がない。そのため、トラブルの続いた「もんじゅ」のような高速増殖炉を手掛ける必要がなく、電力会社は、発電所単体の採算性に基づいて原子力発電の是非を評価する傾向がある。そうした経営姿勢が原子力発電からの早々の撤退につながった面がある。

原子力発電が閉鎖されれば、電力会社の原発のオペレーション能力は失われる。また、新設稼働がなければ、メーカーの原子力発電技術は低下し、建設会社の建設ノウハウもなくなる。日本では、原子力分野に進む人材は廃炉技術などに限られ、技術者を確保できず、技術の継承が難しい状況が続いている。よほど踏み込んだ政策が取られない限り、原子力発電の維持は厳しい状況に陥る。

今後の電力システムで問われる、ベース電源の機能維持

これまでの電力システムでは、昼夜を問わないベース需要、朝から立ち上がるミドル需要、昼間のピーク需要という1日の需要の変化に合わせて、石炭火力、原子力、水力などのベース電源、天然ガスなどのミドル電源、石油火力などのピーク電源が運用されてきた。

ベース需要に対して、電力を24時間供給し続ける石炭火力や原子力は、電力システムの要であった。しかし、再生可能エネルギーの導入拡大で、ベース電源に対する風圧が強まり、その位置づけが揺らぎつつある。これには2つの要因がある。

1つ目は、上述のように石炭火力発電と原子力発電への投資リスクが高まっていることである。石炭火力は、気候変動を背景とした社会的な圧力が高まれば、座礁資産となり投資が未回収となる。大型発電所への投資は、50年といった長期間稼働し続けることで採算性が確保されるため、将来的にリスクがある場合、投資は躊躇される。原子力発電は、安全性確保のためのコストで投資が回収できないケースが出ている。

現状、安定したベース電源として活用できるのは水力発電だが、十分な水力発電の発電量を確保できるのは、ノルウェー、オーストリア、カナダなど一部の国に限られる。日本でも総発電量の1割程度を満たすに過ぎず、大型河川の水力発電資源はほぼ開発し尽くされている。

2つ目は、再生可能エネルギーの割合が高まり、電力の変動調整の影響が強まっていることである。風力発電や太陽光発電は、発電量の変動を天然ガス火力発電などで調整する必要がある。天然ガス火力発電は、起動に30~40分程度を要するため、変動に対応するには常時発電していなくてはならない。そこでベース電源が稼働していると、天然ガス火力の待機発電の余地がなくなるため、ベース電源の発電容量を下げざるを得ない。

風力発電をベース電源と位置付けるとの議論もあるが、いかに広域分散しても風力発電の電力が安定することはあり得ない。今後の電力システムでは、ベース電源の機能をどのように維持するかが問われる。

中国の天然ガス大量購入ニーズ

2012年以降、日本の天然ガス火力の発電量の割合は4割を超えている。東日本大震災後に原発の停止で天然ガス火力に依存せざるを得なかったからだ。天然ガスの調達量が急増し、スポット市場での調達を余儀なくされた日本は、世界の産ガス国、石油天然ガス大手に足元を見られ、LNGの調達価格は2010年の100万Btuあたり10.8ドルから、2014年には16.2ドルに上昇した注。

注:資源エネルギー庁「エネルギー白書2015」

天然ガスは、2010年頃からのアメリカのシェールガス開発で世界的な供給力が増しており、天然ガスに依存する日本にとって好ましい状況が続いている。2017年にアメリカは、天然ガスの純輸出国になり、日本でも2017年1月にルイジアナ州サビンパスLNG基地からJERA(東京電力と中部電力の燃料・発電事業の合弁会社)が天然ガスを輸入し、2018年5月には、住友商事が調達したシェールガスを東京ガスがメリーランド州コーブポイントLNG基地を通じて受け入れる長期契約を締結した。テキサス州フリーポート、ルイジアナ州キャメロンなどからの輸入も始まり、LNGの安定調達の期待が高まっている。

しかし、トランプ大統領は、アメリカのエネルギーの自立とエネルギーの支配を目指すと公言している。アメリカの天然ガス生産量は、2018年に8000億立方メートルを超え、ロシアに1500億立方メートル以上の差をつけて断トツの世界トップとなった。シェールガスの輸出量が増大するにつれ、生産量2位のロシア、3位のイランに対しても強気のスタンスを取るようになっており、アメリカのLNGに依存し過ぎることは、日本にとってリスクとなる可能性がある。

一方、中国は、四川省などの国内のガス田開発、トルクメニスタン、ウズベキスタン、カザフスタンを経由する天然ガスパイプランの整備を進めている。中国は、中央アジアの天然ガスパイプラインで天然ガスの安定調達を可能としたが、2000キロにも及ぶパイプラインのコストが需要家の重荷になっている。トルクメニスタンからタジキスタン、キルギスを経由したルートも建設されているが、同じようにパイプラインのコストが問題となろう。

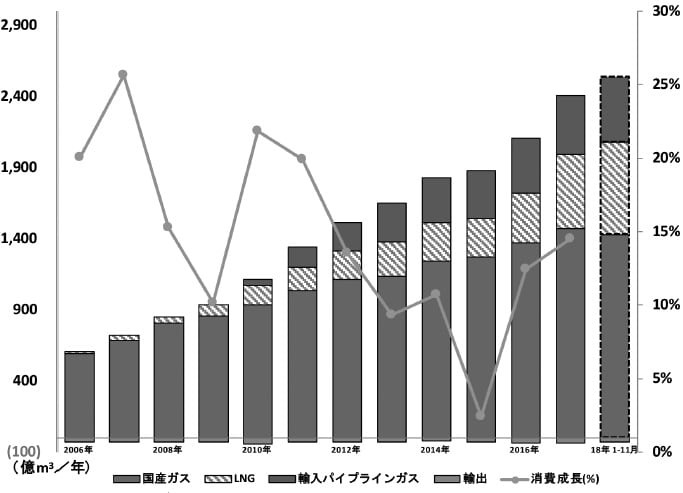

陸上ルートにばかり依存していられないため、中国はLNG基地を建設し、船舶による天然ガスの輸入を拡大させてきた(図表)。中国は、石炭火力から天然ガス火力への転換による環境性向上を急いでおり、2018年のLNG輸入は2017年から5割近く上昇した。中国の巨大な需要は、LNG国際市場価格に影響を与え始め、暖房需要で天然ガスを大量調達した2017年12月には、100万Btuあたりの調達額が10ドルに達した。その後、長期契約の増加でスポット価格の上昇は抑えられているものの、中国のLNG調達は、今後も市場価格に大きな影響を与える。

出所:石油天然ガス・金属鉱物資源機構

かつては、中部電力などのLNGの最大需要家を擁する日本がカタールと調達価格を決定してきたが、今や巨大需要家となった中国が主導権を握ろうとしている。中国の発電量に占める天然ガス火力発電の割合は現状わずか3%だから、LNGの調達量は確実に上昇し、LNG市場は中国の需要に揺さぶられることになる。

日本で石炭火力の稼働が難しくなると、天然ガス火力への依存は高まらざるを得ない。パイプラインでの天然ガス調達ができない日本は、中国の需要によるLNG価格の乱高下のリスクにさらされる。

株式会社日本総合研究所

〈執筆者〉

井熊 均

日本総合研究所 創発戦略センター 専務執行役員

瀧口 信一郎

日本総合研究所 創発戦略センター シニアスペシャリスト

木通 秀樹

日本総合研究所 創発戦略センター シニアスペシャリスト