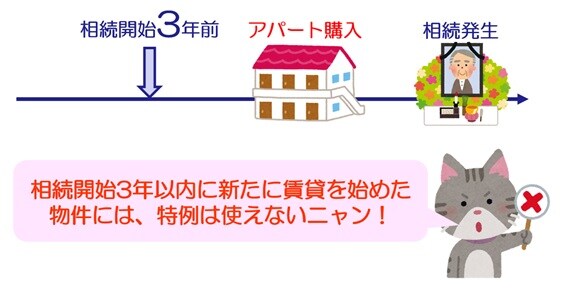

亡くなる前3年以内に貸付を始めた不動産は適用不可

貸付事業用の小規模宅地の特例とは、「亡くなった人が賃貸物件として使っていた土地については、200㎡まで50%引きで相続税を計算していいですよ」という非常に魅力的な特例です。

ただでさえ不動産を購入し、それを賃貸にだせば大幅な評価減の恩恵を受けることができます。それに上乗せする形でこの特例が使えれば、さらにそこから50%引きとなるので、相続税を少なくする効果は凄まじいものがあります。

近年、この効果に目を付けて、相続税を減らす目的だけで賃貸物件を購入する人が非常に増えてしまいました。しかし、そもそもこの特例の趣旨は「賃貸不動産を相続した人が、不動産賃貸業を継続させやすいように税制面からもバックアップしよう」というものです。

そういった背景があり、「相続税を減らす目的だけで不動産賃貸業を始めるような人には、この特例は認めない」という考えのもと、特例の条件は厳しくなっていきました。

平成30年には「亡くなる前3年以内に、新たに賃貸を始めた物件には、貸付事業用の小規模宅地の特例を使えないようにします」という改正が行われました。

相続税を減らす目的だけかどうかの判断は、3年以上不動産賃貸業を営んでいたかどうかで判定するというわけです。

確かに、相続税対策で相談に来られる人から、「父が亡くなる直前に賃貸不動産を買ってもらって、父が亡くなったら、すぐに売却してもいいですか?」という質問を受けることがよくあります。このようなケースは、やはり元々将来にわたって不動産賃貸業を営んでいく気はないわけです。このような人にまで特例で救済する必要はない、というわけです。

筆者はこれまでたくさんの大家さんと話をしてきました。大家さんが口を揃えて「不動産賃貸業は決して不労所得なんかじゃなく、やることたくさんあって大変だ」と言います。

よく「サブリースで一括借上げしてくれれば楽ですよ」という話もありますが、毎年の確定申告など、色々やることはでてくるわけですね。そういったこともあるので、「3年以上不動産賃貸業を継続させた人は、相続税を減らす目的だけではありませんね」ということで、無事に貸付事業用の特例を使い200㎡まで50%引きができるのです。

事業的規模で貸付業をしていれば、3年以内取得でもOK

しかし前述の条件だと、「父は相続税を減らす目的ではなく、もともと不動産賃貸業が好きでやっていたのに、こんな条件を付けるなんてヒドイ!」という人も出てきます。

たとえば、もともと複数の物件を持っている大家さんがいて、その人が亡くなる3年前に新たに購入した賃貸物件がありました。基本的に、亡くなる前3年以内に購入したものには特例は使えません。しかし、もともと不動産賃貸業に本腰をいれているような人であったのなら、それは、相続税を減らす目的だけではなかった可能性が高いと言えます。

そのような趣旨から、元から不動産賃貸業に本腰をいれているような人であれば、3年以内の取得でもOKです。

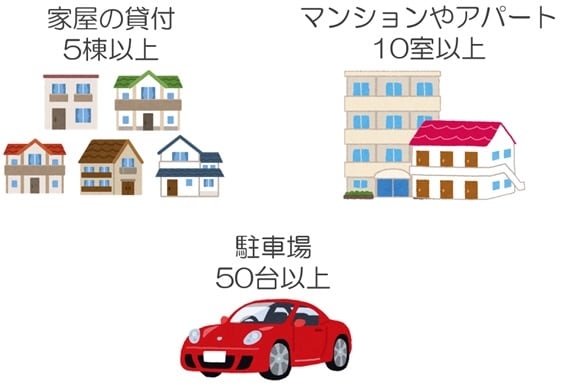

具体的には、亡くなる前3年以上、不動産賃貸業を事業的規模で営んでいる人は、亡くなる3年以内に新たに賃貸を始めた物件でも特例が使えます。

では、具体的に事業的規模とは、どのくらいの規模なのかというと、貸家などの場合であれば5棟以上、マンションやアパートなら10室以上、駐車場なら50台以上の規模で不動産賃貸を営んでいれば、事業規模と認めてもらえます(貸家とアパートと駐車場を持っている場合などには、各数値をMIXして判定します)。5棟10室(ごとうじゅっしつ)基準と呼ばれています。四字熟語みたいですね。

元々このくらい大きな規模で賃貸経営をしてきた人であれば、亡くなる直前に新たな不動産を購入したのであっても、それは相続税を減らす目的だけではないと認めてもらえるわけです。

「事業的規模の期間」は、相続でも引き継げる

先ほど「3年以上事業的規模で不動産賃貸業を営んできた人は、亡くなる直前に賃貸不動産を購入してもOK」と伝えました。そうすると次のようなケースはどうなるか、考えてみましょう。

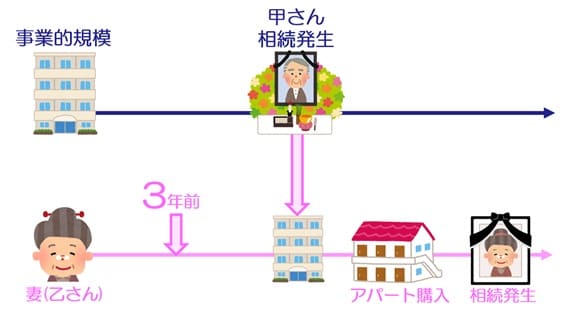

元々、事業的規模で不動産賃貸業を営んできた甲さんという人がいます。この甲さんが亡くなってしまい、妻の乙さんが賃貸不動産を相続しました。乙さん自身は元々、賃貸不動産を持ったことは一度もありません。この相続のあと、妻の乙さんは新たに賃貸不動産を購入しました。その後、購入してから3年経たずに乙さんも亡くなってしまいました。この場合、乙さんが新たに購入した賃貸不動産には、特例が使えるでしょうか?

ポイントは、甲さんが事業的規模で営んできた期間が、乙さんに引き継がれるかどうかです。引き継がれるのであれば、乙さんも3年以上事業的規模で営んできたことになるので、亡くなる直前に購入したものであっても特例が使えます。一方で、もし引き継がれないのであれば、3年以上事業的規模で営んできたことにはならないので、特例は使えません。

それでは正解です。今回のこのケース、「特例は使えます!」。事業的規模の期間は相続によって引き継がれます。

まとめ

アパートや駐車場として使っている土地は200㎡まで50%引きにできるこの特例は、やはり使えるなら使いたいですよね。ただ、亡くなる前3年以内に購入したものには原則として、この特例は使えません。

例外として、事業的規模と呼ばれる不動産賃貸業に本腰をいれている人たちは、この取り扱いから除外されています。

3年以上事業的規模で営んでいたかどうかは、過去の確定申告書を見れば一発でわかりますので、ごまかそうとか考えないでください。

【動画/筆者が「小規模宅地等の特例(貸付事業用)」についてわかりやすく解説】

橘慶太

円満相続税理士法人