計画書を書けば税制優遇措置が受けられる!

1.経営力向上計画の策定

経営力向上計画は、3枚の計画書を提出するだけで申請ができますので、比較的ハードルの低い制度です。具体的には、人材育成、コスト管理等のマネジメントの向上や、設備投資等により、事業者の生産性を向上させるための計画を記入する必要があります。

計画書のひな形はこちら ⇒ https://www.chusho.meti.go.jp/keiei/kyoka/2019/190716shinseisyo.pdf

《記入内容》

●企業の概要

●現状認識

●経営力向上の目標及び経営力向上による経営の向上程度を示す指標

●経営力向上の内容等簡単な計画

●経営力向上を実施するために必要な資金の額及びその調達方法

等

これらを策定すれば、認定を受けることが可能です。ただし、事業ごとに「事業分野別指針」というものがあり、この指針で定められている事業を行う場合は、目標になる指標等が定められています。

事業分野別指針の概要 ⇒ https://www.chusho.meti.go.jp/keiei/kyoka/2019/190930shishingaiyou.pdf

製造業、卸・小売業、外食・中食、旅館業、医療、保育、介護、障害福祉、貨物自動車運送業、船舶、自動車整備等の事業を行う場合は、各「事業分野別指針」に従った計画書を作成する必要があります。ほかの業種は、「基本方針の概要」に沿って計画書を作成していくことになります。

2.税額控除

青色申告書を提出する中小企業等が、経営力向上計画に基づき新品の機械及び装置取得し、一定の要件を満たした場合、即時償却または法人税(所得税)の取得価額の10%(資本金3000万円超1億円以下の法人は7%)の税額控除を選択適用することができます。

《対象》

●資本金もしくは出資金の額が1億円以下の法人

●資本金もしくは出資金を有しない法人のうち常時使用する従業員数が1,000人以下の法人

●常時使用する従業員数が1,000人以下の個人

●協同組合等

《期間》

平成29年4月1日から令和3年3月31日まで

※詳しくは中小企業庁『中小企業等経営強化法に基づく支援措置活用の手引き』をご覧ください

保証枠の拡大をはじめ様々な金融支援を受けられる!

3.金融支援

計画認定を受けた場合、日本政策金融公庫による低利融資、民間金融機関の融資に対する信用保証、債務保証等の資金調達に関する支援を申し込むことが可能になります。

(1)日本政策金融公庫による低利融資

(2)商工中金による低利融資

商工中金の独自の融資制度により、低利融資を受けることができます。

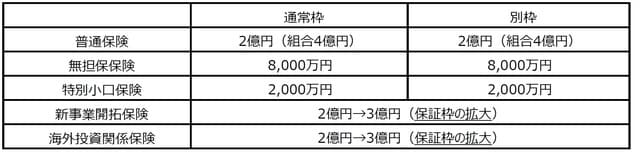

(3)中小企業信用保険法の特例

民間金融機関から融資を受ける際、信用保証協会による信用保証のうち普通保険等の別枠での追加保証、保証枠の拡大が受けられます。

(4)中小企業投資育成株式会社法の特例

通常の投資対象に加えて、資本金額が3億円を超える株式会社(中小企業)も中小企業投資育成株式会社からの投資を受けることができます。

(5)日本政策金融公庫によるスタンバイ・クレジット

海外支店または海外現地法人が、日本公庫の提携する海外金融機関から現地通貨建ての融資を受ける場合に、債務の保証を受けることができます。

●保証限度額:1法人あたり最大4億5千万円

●融資期間:1~5年

(6)中小企業基盤整備機構による債務保証(中小企業は受けられない)

資本金10億円以下または従業員数2千人以下の中堅企業等が、保証額最大25億円(保証割合50%、最大50億円の借入に対応)の債務保証を受けられます。

(7)食品流通構造改善促進機構による債務保証

食品製造業者等は、民間金融機関から融資を受けるときに、信用保証を使えない場合や巨額の資金調達が必要となった際は、食品流通構造改善促進機構による債務の保証を受けられます。

4.ものづくり補助金での加点

経営力向上計画の認定を受けた事業者については、「ものづくり・商業・サービス新展開支援補助金」の2次募集において加点を受けることができます。

もし、補助金の加点を受ける場合は、補助金の応募申請までに、経営力向上計画の申請書が受理される必要がありますので、間に合うように申請しましょう。通常、経営力向上計画の申請から受理までに最大30日~45日程度かかります。

◆まとめ◆

本記事では、「経営力向上計画」の内容と優遇措置について説明しました。経営力向上計画は、従来の制度よりも申請書類が比較的簡易(3枚程度)です。

ただし、事業によっては指標にすべき数値等細かく規定がありますので、形式要件を満たさなければ申請段階ではねられてしまいます。要件を確認して申請しましょう。

辛島 政勇

中央会計株式会社/税理士法人中央会計 税理士