経営者のための共済金、「小規模企業共済」

◆制度の概要

小規模企業共済制度とは、国の機関である中小機構が運営する共済制度です。小規模企業の経営者(法人の役員や個人事業主等)の方が、退職後の生活や経営を再建するための資金を、あらかじめ「共済金」として準備しておく手段のひとつとして活用されています。

法人が解散したときや、個人事業を廃業したときに、共済金を受け取ることができます。また、払い込んだ掛金の範囲内であれば、担保や保証人なしで事業資金を借りることも可能です。

◆小規模企業共済の加入資格について

●加入資格のある方

・建設業、製造業、運輸業、サービス業(宿泊業・娯楽業のみ)、不動産業、農業等を営む場合は、常時使用する従業員が20人以下の個人事業主または会社等の役員

・卸売業、小売業、サービス業(宿泊業・娯楽業を除く)を営む場合は、常時使用する従業員5人以下の個人事業主または会社等の役員

・上記項に該当する個人事業の経営に携わる共同経営者(個人事業主1人につき2人まで)

・事業に従事する組合員の数が20人以下の企業組合の役員や、常時使用する従業員の数が20人以下の協業組合の役員

・常時使用する従業員の数が20人以下で、農業の経営を主として行っている農事組合法人の役員

・常時使用する従業員の数が5人以下の弁護士法人、税理士法人等の士業法人の社員

業種により、常時使用する従業員の規定数が違うため、注意が必要です。また、加入時に資格があれば大丈夫なので、その後加入条件を超える従業員数になっても、継続して加入し続けることができます。

●加入資格のない方

・配偶者等の事業専従者

※ただし、共同経営者の要件を満たしている場合には加入できます。

・会社員が、副業的にアパートやマンション等を経営している場合

・実質的な経営者であっても、謄本に役員登記されていない場合

・生命保険外務員等

・NPO法人、社会福祉法人、宗教法人、医療法人、学校法人、協同組合、社団法人、財団法人等の直接営利を目的としない法人の役員等

・中退共等※の被共済者である場合

※「中小企業退職金共済制度」「建設業退職金共済制度」「清酒製造業退職金共済制度」「林業退職金共済制度」

◆小規模企業共済の掛金について

掛金は、月額1,000円から7万円まで500円単位で選択でき、掛金の納付方法は、預金口座振替による月払い、半年払い、年払いから選択できます。また、掛金月額を1,000円まで500円単位で減額することができます。

掛金は前納することもできます。前納を行うと、一定の割合で前納減額金を受け取ることができます。

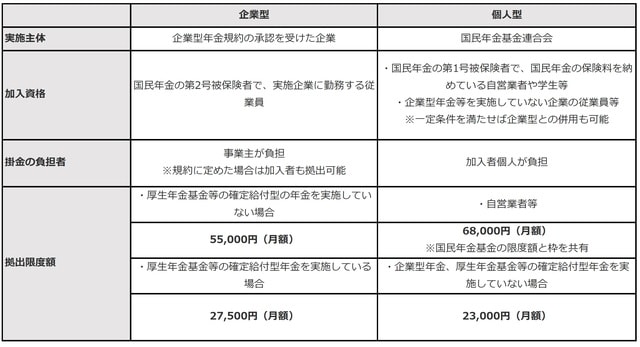

「企業型」「個人型」で制度が異なる「確定拠出年金」

◆制度の概要

確定拠出年金は、掛金とその運用益の合計額をもとに年金給付額が決定される、個人単位の年金制度です。企業型と個人型があり、概要は下記のとおりです。

◆確定拠出年金と小規模企業共済の違い

経営者にとっては、いざというときの備えになる小規模企業共済のほうがリスクヘッジになりそうです。ただ、老後の資金を賄うという考え方であれば、外債や外国有価証券でも運用可能な確定拠出年金がいいかもしれません。

では、小規模企業共済と確定拠出年金の違いをまとめます。

小規模企業共済は、法人の役員や個人事業主向けです。掛金は、毎年の所得控除になり、事業を辞めたとき等に退職金として一括で受け取ると、「退職所得」という扱いになります。退職所得は税金計算が優遇されていますので、ここでも節税効果があります。分割で受け取ることもでき、その場合は退職所得ではなく、「公的年金等の雑所得」となります。また、事業資金を掛金の範囲内で低利率で借りることができます。

確定拠出年金は、主にサラリーマン向けです。もちろん経営者や個人事業者の方も加入できますが、借入はできませんので、小規模企業共済で掛金が満額でさらに掛けたい場合や、従業員数が加入資格以上に多い場合におすすめです。運用方法を加入者自身が決めることができますが、投資リスクも負うことになり、運用がうまくいかなければ年金額が減少することもあります。

◆払い込んだ掛金が所得控除となる

小規模企業共済、確定拠出年金ともに、払い込んだ掛金がその年分の所得控除になりますので、節税効果があります。

高い税率で申告している方の場合、個人年金保険(そもそも全額所得控除にならないですし、上限もありますからね)で、将来の資産を形成するのか、小規模企業共済や確定拠出年金で資産を積み立てつつ節税するのか、これを機会に検討することをおすすめします。

辛島 政勇

中央会計株式会社/税理士法人中央会計 税理士