アジア太平洋地域発の直接投資は、対前年同期比25%減

アジア太平洋地域発のアウトバウンド投資:投資額は減少も、新たな牽引役が登場

アジア太平洋地域の投資家による国外での投資額(直接投資)は、2019年H1は196億ドルとなり、前年同期に比べて25%減少した。中国の投資家が、資本規制により新たな投資を抑える一方で、物件を売却してポートフォリオの調整を進めていることが主因。

一方で、ここ数年で存在の高まってきた韓国の投資家による投資額は、アジア太平洋地域の投資家の中でもっとも大きい68億ドルで、前年同期に比べて102%増加した。そのうち、欧州での投資は48億ドルで、全体の7割を占めた。韓国からの投資は年金基金など機関投資家の資金が中心で、分散投資ニーズの高まりや、為替ヘッジコストが対ユーロで有利であること等が背景にあると考えられる。

日本発の直接投資は、対前年同期比229%増加

日本発のアウトバウンド投資:アジア域内の投資額が米州を超える

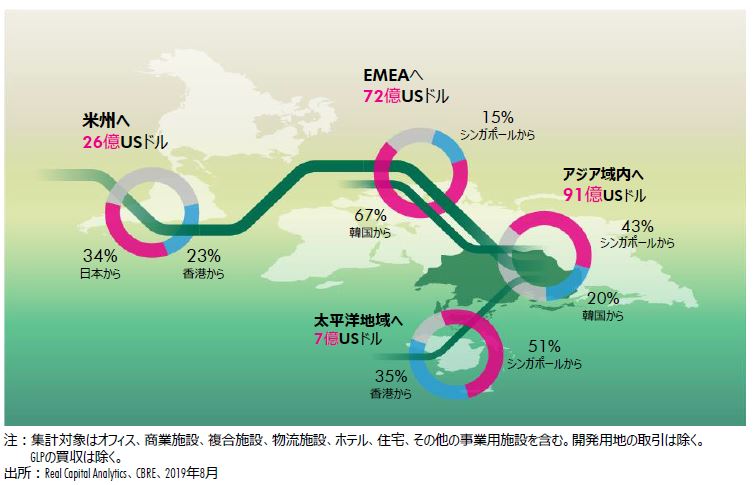

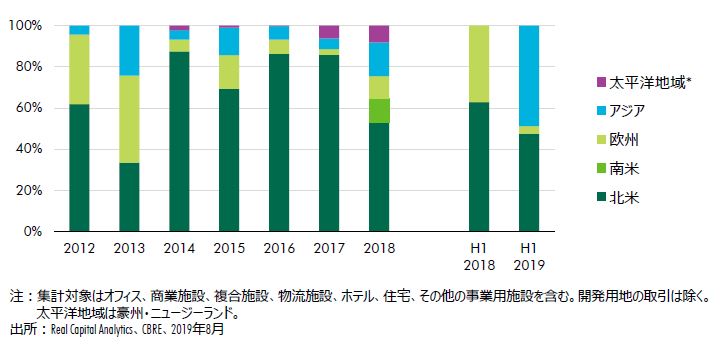

今期、日本発のアウトバウンド投資は19億ドル、前年同期に比べて229%増加した。投資先としてもっとも投資額(直接投資)が大きかったのはアジア(9.3億ドル)、次いで米州(9億ドル)だった。

アジア域内の投資先としてはこれまではシンガポールや韓国だったが、中国における投資にも拡大。アジア域内における投資は、不動産ファンドの運用のみならず、収益不動産のリノベーション事業の拡大を目的とする取引なども見られた。

日本発のアウトバウンド投資:不動産ファンドを中心に投資額は増加

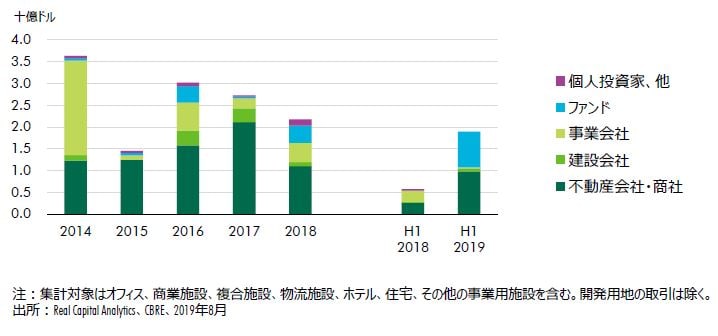

投資主体別による投資額がもっとも大きかったのは「不動産ファンド」の8億2000万ドルで、不動産ファンドによる半期の投資額としては2005年以来最大となった。機関投資家の投資資金の受け皿となるべく、新たなファンドの組成が複数見られた。一方、アセットタイプ別では、オフィスが全体の66%を占めた。

機関投資家の間接投資:主要投資家による2018以降の投資額は約70億ドルと推定

今期、日本の不動産ファンドによる取得額(直接投資)は大きく増加。機関投資家の資金が流入していることが背景にあると考えられる。CBREでは機関投資家による間接投資(ファンドおよびファンド・オブ・ファンズでの投資など)については2018年から2020年にかけて140億ドル程度と見込んでいる。

今回、主要な機関投資家の依託先であるゲートキーパーの動向から推計した結果、2018年から今までに投資された額は70億ドルを超えた可能性があると考えられる。

欧州マーケット:英国への関心は高い

今期、欧州で確認できた日本発のアウトバウンド投資(取引)は1件にとどまった。英国での投資は、EU離脱問題が2016年に発生して以降、ほとんど見られなくなっている。しかし、投資先として英国を検討している日本の投資家は少なくない。

CBREが2019年4月に日本の投資家に対して実施した調査によると、投資予定の対象国として英国を挙げた回答者は全体の33%で、米国(76%)に次いで2番目に多かった。英国は、米国と同じく、市場規模の大きさや流動性の高さが評価されている。

また、2018年以降も、大手デベロッパーによる英国の企業買収、住宅市場への参入計画、オフィス開発計画等が散見されている。EU離脱の道筋が具体化すれば、不動産の直接投資もデベロッパーを中心に再び本格化する可能性がある。

開発トレンド:投資活動は引き続き活発

今期、発表された海外の開発プロジェクト件数は、前年同期とほぼ同じ水準だった。開発プロジェクトの約8割(件数ベース)がデベロッパーによるもので、約7割がアジア域内でのプロジェクトである。用途の半数以上が住宅であることも、これまでのトレンドと大きく変わっていない。

まとめ

為替ヘッジコストや景気後退に対する懸念が高まるなか、

ただし、