妹だけ父から贈与を受けていたが…

今回ご紹介するのは、ある二人姉妹です。古くから仲の良い姉妹として評判だったふたり。両親にとっても自慢の娘でした。

一流企業に就職をして、バリバリのキャリアウーマンとして活躍していました。一方次女は地元の大学に進学し、地元企業に就職。その後、結婚を機に実家を出て、数年後には子供も誕生。家族が増えたことで、夫婦で住んでいたマンションは手狭になったので、戸建てを購入することにしました。そんなとき父からこんな申し出が。

「これから子供に色々お金がかかるから、この家を買うお金、少し援助させてくれよ」

その額は1,000万円。「そんな大金、受け取れないわよ」と、最初は次女も断りましたが、父が「どうしても」というので、受け取ることにしました。

「このことはA(長女)には内緒にしておいてくれるかい。またB(次女)ばかり甘やかしてって、怒られちゃうから」

その後も「これから、この子(孫)にも色々とお金がかかるだろう。ちょっと私にもお金、出させてくれよ」といって、ことあるごとに孫の教育資金だといって援助をしてくれました。そしてそんな時、父は決まって、「A(長女)には内緒な」というのです。

次女は一度父に「私ばかり、気が引けるわ。お姉ちゃんは、こんなお金、もらってないんでしょ?」と聞いたことがありました。すると父は「大丈夫。AもBと同じように、結婚して、子供が生まれて、家を買うという時には援助してあげるつもりだから」と笑って答えました。「それであれば……」と、以降は父からの援助をありがたくもらうようにしたのでした。

事態が急変したのは、その数年後。父が病にたおれ、亡くなったあとのこと。遺産分割は、母が1/2、長女、次女、それぞれが1/4ずつと、話はスムーズに決まっていきました。問題は、相続税の申告の時です。長女がふと申告書類を目にしたときに、こう言いました。

「ねえ、この明細書ってなに?」

長女が目にしたのは、相続開始3年前までに贈与があった場合、提出しなければいけない書類(明細書)でした。

「それは……子供の教育費にって、お父さんからもらったお金で」

「そんなお金もらっていたの。他にお金、もらってないよね?」

次女は、長女の勘の鋭さを知っていました。そして気になったことがあれば、とことん調べ上げるような性格だということも。後で知られることになり、ネチネチ言われるのもイヤだったので、正直に話すことにしました。

「実は、家を買う時にも援助してもらっていて。あと何かと孫のためにといって、お金をもらっていたの」

「何よそれ、私の知らないところで、そんなことしていたの! ほんとお父さんは、Bには甘いんだから」

「黙っていて、ゴメンね」と母。

「で、いくらくらい、もらったのよ」

「トータルで、2,000万円くらいかな……」

「はぁそんなに! それで、遺産は等分しましょって、あまりに虫が良すぎるじゃない!」

「いやでも、Aも結婚して、家を買ったり、子供が生まれたりしたら、Bと同じようにお金を渡そうとしていたのよ」と母はなだめました。

「それだったら、私だって、2,000万円、もらえたはずってことよね。でも実際、私はもらっていない。その分、遺産も多くもらう権利が、私にはあるわ」

大きな声で責めたてる長女に、次女はだんだんと腹が立ってきました。

「何よ、グチグチグチグチ! そうやってうるさく言うから、お父さんもお姉ちゃんには秘密にしたかったのよ! そんなんだから、結婚もできないのよ!」

「それと結婚とは、話が別でしょ!」

結局、遺産分割はやり直し。当初より長女が多く遺産をもらうことで話はまとまりましたが、これを機に姉妹の仲は最悪に。直接会話をするようなことはなくなったといいます。

相続税申告の際に、なぜ生前贈与が発覚する?

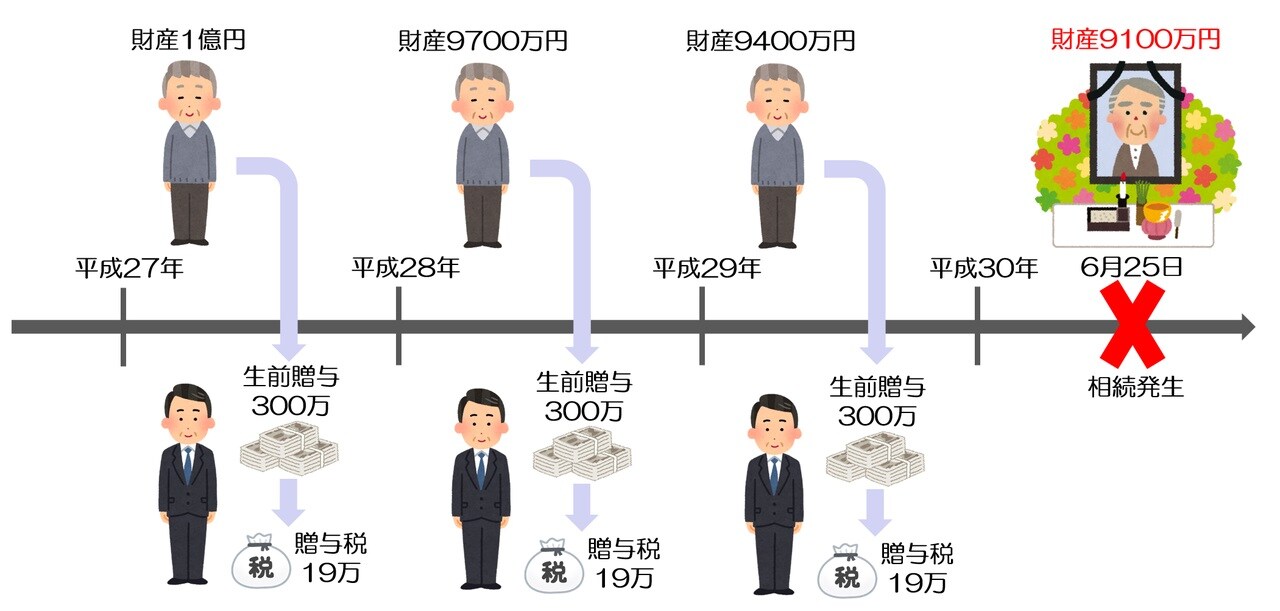

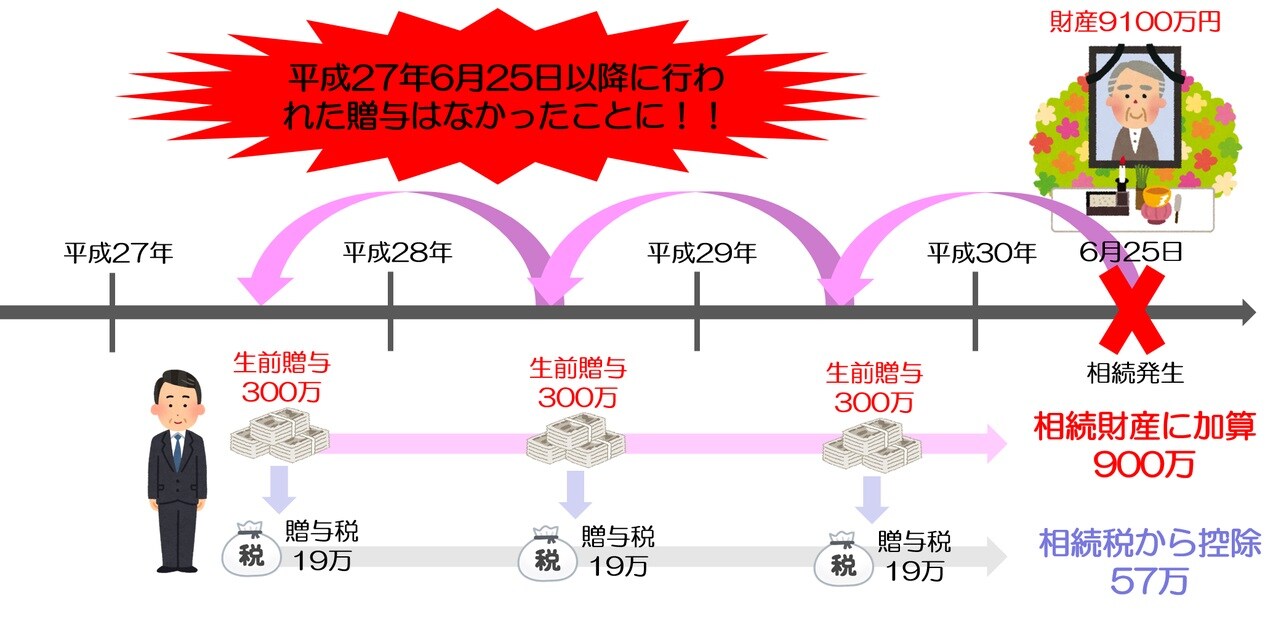

相続トラブルには、起きやすいパターンがあります。その一つが、今回ご紹介した事例のように秘密にしていた生前贈与が発覚するというパターンです。相続税申告の際に、3年以内に行われた贈与は申告しなければならず、その際に秘密にしていた生前贈与が知られてしまうというわけです。

生前贈与は3年以内に、その贈与した方が亡くなってしまった場合には、その贈与はなかったことにされます。その3年の間に生前贈与で渡した財産は、亡くなった時の財産に足し戻して相続税を計算しなければいけません。すでに支払いが終わっている贈与税を、相続税から差し引いて最終的に納税をすることになります。

ちなみにこの制度は、110万円以内の贈与にも適用されます

一方で、被相続人に対して孫は相続人にはなりません。そのため贈与した方が亡くなった際に3年以内の生前贈与が無効になるルールは対象になりません。

しかし「孫に相続する」という遺言書があった場合や、「私が死んだ時には、孫に保険金を」という生命保険があった場合などは、このルールは適用となります。

【動画/筆者が「生前贈与加算」をわかりやすく解説】

橘慶太

円満相続税理士法人