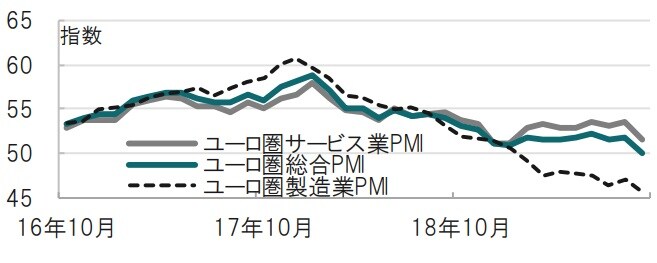

月初に公表された製造業に続き、9月のISM非製造業景況指数も市場予想を大幅に下回りました。また、昨日はユーロ圏でも消費動向などを反映する9月のサービス業購買担当者景気指数(PMI)の改定値が公表され、速報値から下方修正されました。欧米などで見られる不振の製造業を堅調な消費が支える構造に変化が起きたのか、今後の動向が注目されます。

米ISM非製造業景況指数:製造業に続き、非製造業も雇用の減速などを受け大幅低下

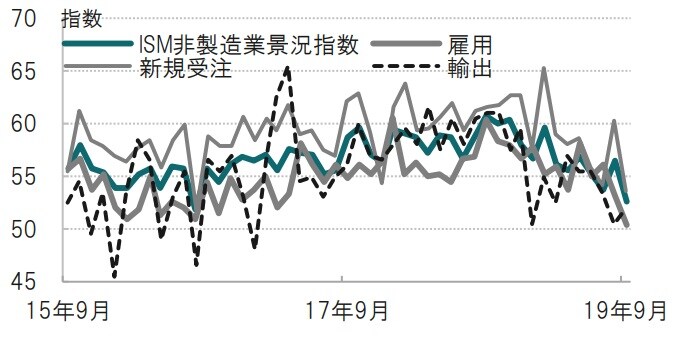

米供給管理協会(ISM)が2019年10月3日に発表した9月の米ISM非製造業景況指数は、52.6と、市場予想(55.0、予想範囲は53.8から57.5)、前月(56.4)を下回りました(図表1参照)。同指数は50が活動の拡大/縮小の目安です。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

業種別では、9月は不動産、賃貸およびリース、卸売など4業種が活動の落ち込みを報告しました。項目別では、雇用指数が50.4と、8月の53.1、7月の56.2から大幅に低下しました。また、新規受注は53.7で、2016年8月以来の3年ぶりの低水準となり、8月の60.3を下回りました。

どこに注目すべきか:製造業、非製造業、ISM、PMI、消費、雇用

月初に公表された製造業に続き、9月のISM非製造業景況指数も市場予想を大幅に下回りました。また、昨日はユーロ圏でも消費動向などを反映する9月のサービス業購買担当者景気指数(PMI)の改定値が公表され、速報値から下方修正されました(図表2参照)。欧米などで見られる不振の製造業を堅調な消費が支える構造に変化が起きたのか、今後の動向が注目されます。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

米国にせよ、欧州にせよ(ともすれば世界的に)、今後の経済動向を占う上での関心事は、製造業の不振がどこまで続くのかという点と、雇用市場などに支えられ相対的に堅調な消費との微妙なバランスがいつまで続くかという点です。

将来のシナリオを単純化してしまえば、堅調な消費により設備投資が回復し製造業も回復するという楽観シナリオと、製造業がダメなら消費もいずれ減速するという悲観シナリオのどちらに向かうのか判断しかねていた面もあります。

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

この点からISMの製造業並びに非製造業景況指数を振り返ると、共に構成指数である雇用指数が9月に悪化したことが気になります。例えば、9月のISM非製造業景況指数の雇用指数は2ヵ月連続で大幅な低下となっています。雇用が安定していれば、消費は底堅いという見方に、見直しを求めることとなる可能性も想定されます。米国では4日に9月の雇用統計が公表されるだけに、注目度が高いと思われます。

もっとも、9月のISM非製造業景況指数の雇用指数で改善を報告したのは11セクターで、悪化を報告したのは教育、金融、コンサルティング、卸売の4セクターで、幅広いセクターに悪化が広がっているとは考えにくいと思われます。雇用の先行きについての判断は慎重に下すべきと見ています。

ユーロ圏も軟調な製造業PMIと消費などに支えられたサービス業PMIにかい離が見られましたが、9月は比較的堅調であったサービス業PMIが、低迷する製造業に近づく兆候が見られます。先日ドイツの5大経済研究所が公表した20年のGDP(国内総生産)成長率予想は1.1%と、4月時点の予想である1.8%から大幅に下方修正されています。

もっとも、ユーロ圏の失業率は足元7.4%と(水準は高いが)依然低下傾向で、賃金も概ね改善傾向です。ユーロ圏は従来の金融緩和策に加え、今後は財政政策拡大の可能性もあり、景気減速してもある程度の下支えは想定されます。

軟調な製造業と、堅調な消費(もしくは雇用)のバランスは、どちらかと言えば、製造業に近づくかもしれませんが、極端な景気の落ち込みを示唆する材料も不十分と思われます。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『米ISM非製造業景況指数、雇用の減速などを受け大幅低下』を参照)。

(2019年10月4日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較