愛人に「生前贈与」を始めたA社長だったが……

相続トラブルで、よく聞くパターンというものがあります。みなさんも、きっとパッと思いつくのが「愛人」が登場するケース。

たとえば、夫、妻、子供2人のご家族で、不幸なことに、夫に相続が発生してしまいました。

悲しみに暮れるなか、ご主人の遺品を整理していると、金庫のなかから出てきたのは遺言。家族全員で、その遺言書を開けてみると……

「私の遺産は、全て愛人に残します」

……なんてことも。こうなると、故人を懐かしむという感情はどこかに消えて、ドロドロの遺産争いに突入です。このようなわかりやすい例はそれほどありませんが、「愛人」が関係するドラマのようなトラブルは、意外と多いのです。

今回は、そんな「愛人」が登場するトラブルの話をしましょう。

ある地方都市で、建築業を営むA社長。真面目を絵にかいたような性格で、高校を卒業後、コツコツと働き、一代でかなりの富を作り上げました。家族は、奥様と長女、長男の4人家族。とにかくA社長は家族思いで、「家族には、何不自由もさせない」「好きなことをしてほしい」と、家族のために尽くしました。

一方で、A社長には別の顔が。毎晩「営業だ」「接待だ」と、色々な付き合いをしていくなかで、B子という、懇意にする女性ができたのです。いわゆる愛人です。

しかし、愛人がいても根は真面目なA社長。B子にも「何も不自由をさせない」「好きなことをしてほしい」と、家族同様の思いを抱き、それをかなえようと努力をしていました。そうするなか、ある時A社長はふと不安にかられました。

「私がいなくなったら、B子はどうなるのだろう……」

B子はA社長の愛人です。万が一、A社長に何かあった際、財産が相続されることはありません。

「遺言書を書いておけば……いや、それはないな」

遺言書に書いてしまえば、愛人の存在が家族に知られてしまいます。そうなれば修羅場です。家族はもちろん、B子も幸せにはなれません。色々悩んでいたところ、1つ妙案が浮かびました。

「B子、ちょっとおいで」

「なに?」

「私に何かあったときのために、B子に生前贈与を始めようかと思うんだ」

「生前贈与?」

「そうだ。B子に財産を残すことはできないから、私が生きているうちに財産を少しずつB子に贈与するんだよ。万が一私に何かあったときのために、B子はそれを貯めていきなさい」

「……ありがとう。私のことをそんなに思ってくれているなんて」

A社長の優しさに、B子の目からは涙があふれて止まりませんでした。

それから月日が流れ、A社長が亡くなり、相続が発生しました。悲しみに明け暮れる家族。B子も家族には知られないように、こっそり葬儀に参加し、A社長に別れを告げました。

しかし問題が発生したのは、この後です。納骨を済ませて、相続税の支払いや遺産分割のことで話し合おうと、家族が集まったときのことです。A社長の残した貯金通帳を眺めていた長女が、ふとおかしなことに気づいたのです。

「ねえお母さん、この振り込みって何?」

「どれどれ……何かしら? 毎月、同じ口座に、しかもこんなにも振り込みがされているわね」

「心当たりないのかい、母さん」と長男。どんなに考えても、妻には心当たりはありません。しかし、こんなときの女の感は鋭いものがあります。

「もしかしてお父さん、愛人がいたんじゃ……」

この先は、みなさんのご想像通り。程なくして家族にB子の存在が明るみとなり、泥沼の争いに発展しました。家族思いだった美しいA社長の思い出も、すべて泡となって消え、「長年、家族を裏切っていた、いやらしい父」という記憶にすり替わってしまったのでした。

相続税と贈与税…どちらが得か?

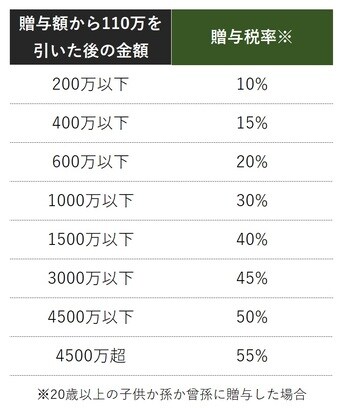

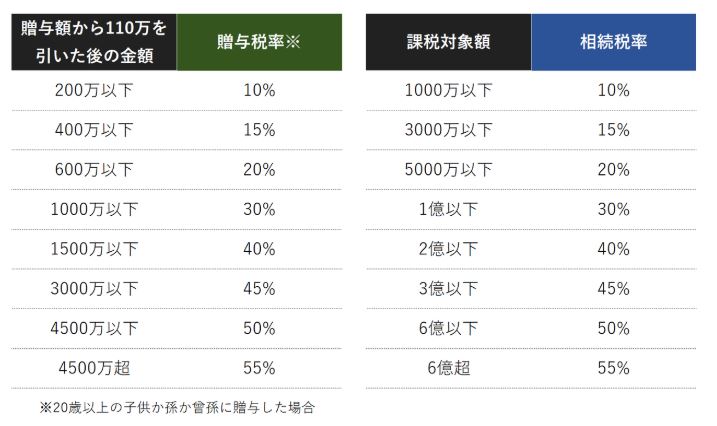

相続税対策として知られている、生前贈与。贈与税は年間110万円までは非課税です。1年間に110万円を超える財産をもらった人には、110万円を超える部分に贈与税がかかります。110万円を超えた部分には、下記の通り、贈与税率がかかります。

ちなみに、相続税率と比較すると、

これを見たら相続税を支払った方が得だと感じるかもしれません。しかしそれはナンセンス。相続税と贈与税は財産を渡すときにかかる税金という性質は同じですが、前提となる考え方がまったく違います。

相続税は、財産の持ち主が亡くなり相続人に全財産を一度に渡す際にかかる税金です。一方で、贈与税は生前中に財産を渡す際にかかる税金です。しかし生前中に全財産をいっぺんに贈与することはありえるでしょうか?

また相続についても、財産を少しずつ相続させる、ということはできません。相続の時は、全財産を一度に渡す以外ありえないのです。

このことから、相続税と贈与税、2つの税率表を単純に比べるというのは、前提が大きく違っているのでナンセンスな議論なのです。

よく「相続税と贈与税は、結局どちらが得なのですか?」と質問されますが、答えは税率が低い順に次の通りです。

1番お得→少額の贈与をした時の贈与税

2番目にお得→相続税

3番目にお得→高額の贈与をした時の贈与税

相続税の税率がどのくらいになるかは、その人が持っている財産額で決まるため、一概には言えません。しかし、財産が相続税の基礎控除を超えてくる人は、少なくとも、基礎控除を超えた部分に10%以上の相続税が課税されてしまいます。それであれば、相続税より低くなる贈与税をたくさん支払っておいた方が得になる、という理屈が成立します。

しかし、A社長の場合、「得だ!」「損だ!」の話ではありませんでした。「自分の大好きな人に幸せになってもらいたい」という思いがすべてだったのです。ちなみに生前贈与は誰に対してもできることであり、もちろん愛人に贈与してもかまいません。

ただ問題だったのは、家族に証拠が残る形で愛人に贈与をしてしまったということです。家族に愛人の存在がわからぬようにと、贈与という方法をとったところまではよかったのですが……。もちろん、一番良いのは、愛人など作らずに、家族への愛を貫くことであることは、言うまでもありません。

【動画/筆者が「贈与税の計算方法」を分かりやすく解説】

橘慶太

円満相続税理士法人