一見お得な「婚姻期間20年以上の夫婦間贈与の特例」

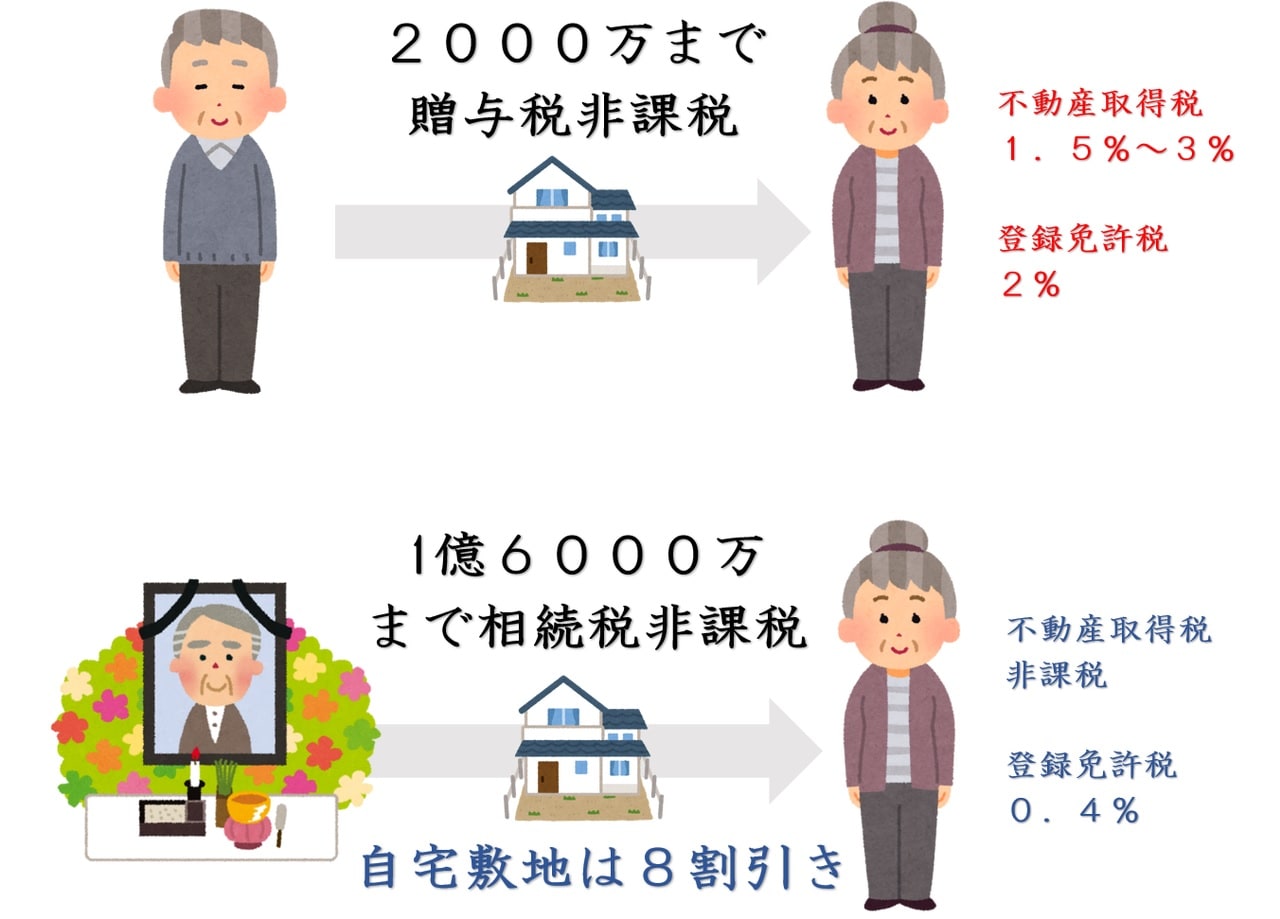

今回紹介するのは、長年連れ添った夫婦の間だけで使うことのできる贈与税の特例制度です。その特例の名前は、「夫婦の間で居住用の不動産を贈与したときの配偶者控除」といいます。この特例は一言でいうと、「結婚してから20年経っている夫婦の間であれば、自宅として使っている不動産を、2000万円分贈与しても贈与税を課税しませんよ」という特例です。現在お持ちの不動産の持分を2000万円分贈与しても非課税ですし、これから新しく自宅を購入するに際して2000万円のキャッシュを贈与する形でも非課税です。

この制度は、かなり人気があり、使っている方はとてもたくさんいます。しかし残念なことに、この特例は使っても得になるどころか、損する場合の方が多いんです。すでに使ってしまった人に会った時には、気の毒なので伝えていませんが、この制度の利用は慎重に考えないといけません。2000万円まで無税で贈与できるって、一見お得そうに聞こえますよね? 何故、この特例がお得にならないのか。理由は3つあります。

夫婦間の相続は「1億6千万円」まで非課税

そもそも、夫婦間の相続であれば最低でも1億6千万円まで無税で相続できるからです。夫が亡くなり、その財産を妻が相続する場合や、妻が亡くなりその財産を夫が相続する場合には、最低でも1億6千万円まで無税で相続させることのできる、「配偶者の税額軽減」という特例があるのです。

この特例を使えば、2000万円なんていわずとも、1億6千万円まで無税で相続させることが可能なのです。つまり生前中に「2000万円無税だわ!お得!」と思って生前贈与をしなくても、変な話ですが、亡くなるまで待てば「1億6千万円まで無税で相続できるわ!結局、税金かからないじゃない」という話になるのです。

小規模宅地等の評価減は、生前贈与では使えない

「小規模宅地等の評価減」という制度があるのをご存知ですか? この制度は一言でいうと、「亡くなった人が自宅として使っていた土地は、配偶者か同居している親族が相続するなら、8割引きで相続していいですよ」という特例です。本来2000万円するような自宅でも、配偶者であれば400万円の評価額で相続していいです。

しかし、この特例は生前贈与で配偶者へ渡すときは使えません。あくまで相続の時にしか使うことはできないのです。このことから何がいえるかというと、2000万円分の不動産を生前贈与しても、相続財産としては、400万円の評価額の財産しか減っていないということになります。しかも、どちらにしても、配偶者へ相続させる場合には1億6千万円まで無税なので、ますます効果がないわけですね。

「不動産取得税」と「登録免許税」がかかる

上記の2つの理由は、「得にならない」理由を解説しました。つまり、メリットがないという内容です。しかし筆者は冒頭で「得になるどころか、損しますよ」と伝えました。第3の理由は、損する理由です。

なぜ損をするのか、それは不動産取得税と登録免許税という2つの税金の存在です。不動産取得税とは、その名前の通り、不動産を取得した時にかかる税金です。固定資産税評価額に、土地は1.5%、家屋は3%の税率をかけて計算します。仮に2000万円の土地を贈与した場合には、2000万円×1.5%=30万円前後といったところです。

※特例は考慮しておりません。

そして、もう1つの税金が登録免許税です。税率は2%です。従って、2000万円×2%=40万円です。二つの税金を合わせると70万円前後になります。かなり高いです。贈与税はかかりませんが、不動産取得税と登録免許税はそれなりにかかってきます。

そして、ここからが驚きの内容なのですが、贈与ではなく、相続で不動産をもらうときは、なんと不動産取得税は非課税、登録免許税は0.4%です。贈与の時は不動産取得税が1.5%or3%、登録免許税が2%かかりますが、相続の時はこれらの税金が非常に優遇されています。不動産は贈与で渡すとコストが高いのですね。

さらにそれだけではありません。不動産を贈与するときには名義変更が必要です。この手続きを司法書士に頼むと、おそらく5万~10万円ほど手数料が発生します。さらに、筆者たち税理士に贈与税の申告を依頼すれば、10万~15万くらい手数料がかかります。なんだかんだで、すべてのコストを合わせると、100万円前後かかってしまうことになります(司法書士と税理士に対する報酬は相続の時にもかかりますが)。

そして、このコストを回収できるだけの相続税を節税できるかというと、残念なことにできていない可能性が高いのです。なぜなら、生前贈与をしなくても、相続まで待てば夫婦間は1億6千万円まで無税ですし、自宅の評価は8割引になるからです。

「夫婦間贈与の特例」を利用すると得するケースは?

この特例を使うと有利になるケースが2つあります。1つ目は、これから新しく不動産を購入するにあたり、金銭として2000万円を贈与する場合です。この場合には、金銭なので不動産取得税や登録免許税、そして司法書士費用も必要ありません。相続税は、財産額に偏りがある夫婦よりも、財産額が平準化されている夫婦の方が税額は安くなる性質があります。

たとえば、夫が5億円の資産・妻が1億円の資産をもっている夫婦よりも、夫も妻も3億円ずつもっている夫婦の方が、相続税は安くなります。この観点から、財産を多く持っている方から、財産が少ない方の配偶者へ2000万円分の金銭の贈与をするのは、相続税を減らす効果があります。

もう1つのケースは、夫婦が離婚する場合です。離婚を機に土地や建物を財産分与する際、分与した人に譲渡所得の課税が行われます。夫婦間贈与の特例を利用したあとに離婚することになったら……。結果的に特例を利用して得した、となるケースが多いでしょうが、仲の良い夫婦にはまったく関係ない話ではあります。

※離婚の際の財産分与に対する税金については、ぜひ、記事下の動画をご覧ください。

まとめ

結婚後20年の節目を迎え、「自宅をプレゼントとして贈与したい」という気持ちはとても素敵なことだと思います。しかし、「相続税対策にもなるし」と思われている方、残念ながら、この贈与税の特例を使っても相続税対策にはなりません。

余談ですが、何年か前に筆者は、この特例を使ってなんとか節税はできないものかと、一所懸命に研究を重ねました。しかし、いろいろな角度から検証しましたが、節税はできないという結論に達しました(もし知っている方がいたら、ぜひ教えてください!)。 非課税と聞くと、とてもお得そうに聞こえますが、実は将来的に相続税が課税される人にとっては、贈与税を払ってでも、多くの財産を生前贈与した方が、最終的には得をします。

【動画/筆者が「離婚の際財産分与には税金がかかること」を分かりやすく解説】