増幅する中国統計の信頼性に対する疑念

4.統計の信頼性の問題

2015年の成長率が6.9%と発表されて以降、海外市場関係者を中心に、中国経済の減速に対する懸念が強まったが、もともと中国当局は、15年の成長率目標を「7%左右(前後)」としていた。6.9%という数値は、冷静かつ常識的に考えれば、ほぼ目標通りということもでき、まさに中国当局もそれを主張している。

にもかかわらず、中国経済の実態は実はもっと深刻なのではないかとの指摘が出され、それが市場の材料にされる背景には、中国の統計の信頼性に対する疑念という問題がある。最近でも1月末、就任後1年も経たない国家統計局長が突如拘束され、また2月には、市場関係者が資本流出入を見る手がかりの一つとして注目している人民銀行と金融機関の外貨ポジションを示す統計を、人民銀行(中央銀行)が何の説明もなく突然発表しなくなるという事態が相次いで起こった。これらも、中国の統計の信頼性、透明性に対する疑念をさらに増幅させている。

中国の統計がどの程度正確なのか、あるいはねつ造されているといったことがないのか、結論から言えば、なかなか確認することは難しいが、「中国政府の言うことは信用できない」といった情緒的な議論を別にすると、信頼性に対する疑念は、主として以下のような問題に起因しているように思われる。

「かい離」の要因を冷静に見ると・・・

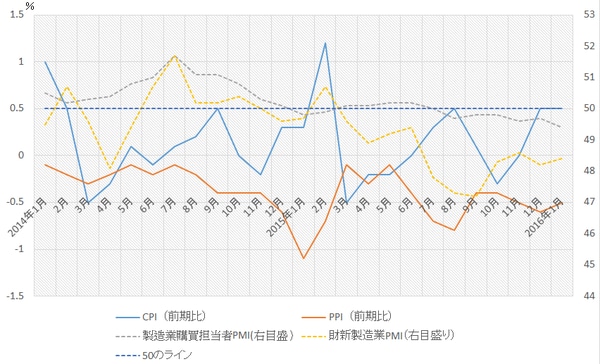

市場でGDP統計の信頼性への疑念がくすぶる最大の理由は、他の経済指標が軒並み悪化しているためだ。より景気の実態を表わすと言われる「李克強指数」を構成する鉄道貨物量(2013年1.6%増、14年3.9%減、15年11.9%減)電力消費量(同7.5%増、3.8%増、0.5%増)、人民元融資残高(同14.1%増、13.6%増、15.0増)はいずれも悪化または弱含み、特に中小企業の景況を示すと言われる財新製造業景況指数(PMI)は、15年3月以降、景気の分かれ目と言われる50のラインを下回る状況が続いている(図表1)。

【図表1 CPI、PPI、PMIの推移】

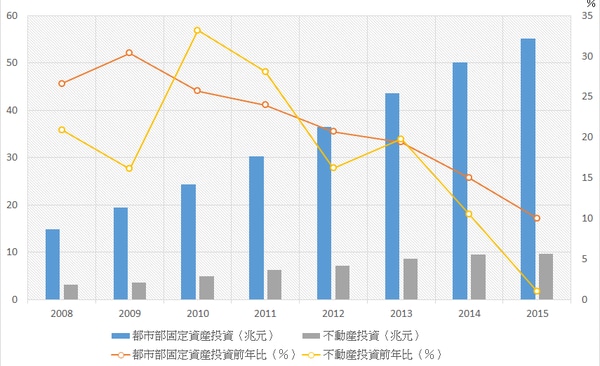

都市部固定資産投資は、14年の15%増から15年は10%増へ、中でも不動産投資は10.5%増から1%増へと大きく鈍化、工業生産額も6.1%増と前年の8.3%増から鈍化した(図表2)。

【図表2 投資の動向】

これら指標から見て、中国経済の基調がかなり弱いことは間違いない。ただ中国内のエコノミストら(国奏君安証券など)も注目する、以下のような指標間のかい離、その背後にある要因を冷静に見ると、実態を過度に悲観する必要はなく、むしろ各種指標の動きも、経済構造の変化を反映するものと見ることができる。

①成長率と雇用とのかい離

2014年、15年とも成長率は大きく鈍化したが、両年とも、年間目標1000万人を大きく上回る1300万人以上の雇用を創出した。第3次産業比率の比重が上昇する一方、その単位当たり雇用吸収力が2次産業より高いためだ。3次産業の生産額シェア、就業シェアは各々、2010年44%、35%から50.5%(15年)、40.6%(14年)へと上昇している。雇用は李克強首相の「最大の関心事」で、同首相は繰り返し「雇用が民生の基礎」「成長の背後にある雇用状況をより重視」と強調しているが、基本的に雇用は安定している。

②李克強指数と成長率とのかい離

これまでは、エネルギーの70%以上を石炭が占め、その約半分は鉄道輸送に依存していたことから、電力消費量や鉄道貨物量が景気の実態を示すとされてきたが、産業・エネルギー構造の変化、GDP単位当たりエネルギー消費の低下(対GDP弾性値は2010年0.69、14年0.3)、貨物輸送形態の多様化などから、両指標とGDP、ひいては工業生産額とGDPとの相関が弱くなっている。

また、社会融資総額に占める銀行の人民元融資の割合が近年低下、信託融資などの“影子銀行”、シャドーバンキングが拡大し、企業の資金調達ルートが多様化する中で、伝統的な銀行融資が実体経済に与える影響の度合も低下している。(銀行融資の社会融資総額に占めるシェアは、フローベースで、2012年初76%、15年末46%、なお15年は、シャドーバンキングの拡大を抑える政策の効果から、残高ベース67%程度で推移)

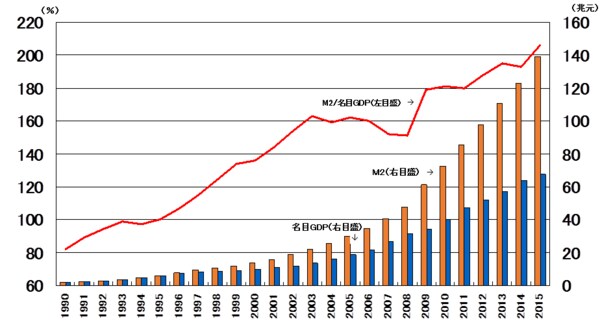

③貨幣供給量(M2)とCPI、PPIとの弱い相関

13年頃まではマネーが住宅市場に流れ資産価格を押し上げ、またここ2、3年は、高金利の理財商品などのシャドーバンキングに流れていたため、マネーが実体経済に回って消費や投資を刺激せず、CPIやPPIにあまり影響しないようになった(図表1、図表3)。

【図表3 貨幣供給量(M2)とGDPの推移】

④マクロ成長率とミクロの企業業績のかい離

過剰設備を抱えた一部製造業が成長率の足を引っ張っているが、産業構造変化の中で、むしろ業績が改善している企業も多い。2015年、企業全体の利潤は前年比2.3%減少したが、41産業分類で、プラスの伸びを記録した産業は29、マイナスになった産業は12に止まり、中でも石炭採掘(65%減)、石油・天然ガス採掘(74.5%減)、鉄鋼関係(68%減)といった一部産業の落ち込みが、全体の利潤が減少する要因になっている。