今回のFOMCでは声明文から政策金利の据え置きを暗示していた「辛抱強くなる」との表現が削除された一方で、(経済状況次第ながら)利下げを示唆したと思われる「適切に行動する」との表現が見られます。FOMCが政策金利引き下げ方針に明確に舵を切ったと見られます。ただ、利下げ時期などを巡り煮詰まっていない部分もあるようです。

6月FOMC:市場予想通り政策金利を据え置くも、近い将来の利下げを示唆と市場は解釈

米連邦準備制度理事会(FRB)は2019年6月18、19両日に開いた米連邦公開市場委員会(FOMC)で政策金利であるフェデラルファンド(FF)金利の誘導目標を市場予想通り2.25~2.50%のレンジで据え置きました。

ただ見通しの「不確実性」を指摘するなど、過去10年余りで初めて政策金利引き下げの準備があることを明確に示唆したことなどから、米国債利回りは低下しました。

どこに注目すべきか:FOMC、適切に行動、設備投資、米中交渉

今回のFOMCでは声明文から政策金利の据え置きを暗示していた「辛抱強くなる」との表現が削除された一方で、(経済状況次第ながら)利下げを示唆したと思われる「適切に行動する」との表現が見られます。FOMCが政策金利引き下げ方針に明確に舵を切ったと見られます。ただ、利下げ時期などを巡り煮詰まっていない部分もあるようです。

今回のFOMC声明文やパウエルFRB議長の記者会見をみると利下げへの準備を進めていることが伺われます。

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

例えば、声明文の表現を見ると、経済活動について、前回の声明文の表現である「着実なペース」から、今回は「緩やかなペース」に下方修正されています。より明確なのは企業の設備投資で、関連する指標は「軟調」と指摘しています。期待インフレ率も、前回の「低水準に留まる」から、「低下した」と表現を強めています。

最も明確なのは、冒頭で(2%近くのインフレ率と景気拡大を維持するために)「適切に行動する」と述べている点と思われます。

なお、パウエル議長は会見で、仮に金融緩和となれば、バランスシート政策を微調整する可能性にも言及しています。

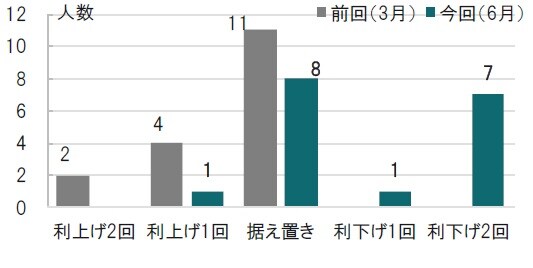

このような変化を反映して、FOMC参加者の政策金利予想(19年末)は前回の「利上げもしくは据え置き」から、「利下げもしくは据え置きに」大きく変化しています(図表1参照)。しかも年内利下げを2回との予想が7名というのは、恐らく市場の想定よりやや多いと思われ、米国国債利回り低下のひとつの背景と見ています。

時点:前回2019年3月(左)、今回2019年6月(右)

※政策金利の変更の1回分を0.25%と仮定して、FOMC参加者が予想する政策金利の分布から利上げ、利下げなどの回数を表示

出所:FRBのデータを使用してピクテ投信投資顧問作成

なお、政策金利の予想分布の解釈では中位数(この場合は据え置き)が便利なので使われることがありますが、今回の分布では適当でなく、「据え置き」と「2回引き下げ」のグループに分かれた点を踏まえた解釈が必要と思われます。

そこで疑問の1つに、何故据え置きが半分程度いるのに声明文などで利下げの方向が示されたかがあげられます。この点については議事要旨等で据え置きの理由を確認する必要はありますが、米中通商交渉の先行きが不透明な中、(交渉が更に悪化し)必要となれば利下げに賛成だが、今は様子を見たいという意味での据え置きなのかもしれません。

別の解釈は、来年の経済予想は前回から上方修正されたものもあるなど(図表2参照)、経済指標に目立った悪化がないことから今回は据え置きとした可能性があります。経済データ次第の条件付利下げ容認姿勢と解釈しています。

![[図表]FOMC参加者の経済指標や長期政策金利の予想 時点:前回2019年3月(左)、今回2019年6月(右)、経済指標は20年予想 出所:FRBのデータを使用してピクテ投信投資顧問作成](https://ggo.ismcdn.jp/mwimgs/4/9/-/img_494481ad4bc9d820922a20470988327f40496.jpg)

時点:前回2019年3月(左)、今回2019年6月(右)、経済指標は20年予想

出所:FRBのデータを使用してピクテ投信投資顧問作成

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『FOMC声明文「適切に行動する」…利下げ方向に舵』を参照)。

(2019年6月20日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較