制度が始まってから3年が経過したジュニアNISA(ニーサ:少額非課税制度)。まだあまり普及していませんが、子どもと一緒に資産運用を学ぶためにはオススメです。

ジュニアNISAってどんなもの?

皆さんは、「ジュニアNISA」を知っていますか? ジュニアNISAとは、未成年向けの非課税口座でNISAの未成年版ととらえておけばよいでしょう。ただ、いくつか一般NISA、つみたてNISAとは異なる部分もありますので、そちらについても解説します。

まず、一般NISA口座、つみたてNISA口座を開設できるのは20歳以上の人、ジュニアNISA口座を開設できるのは20歳未満の未成年です。年間の非課税枠は一般NISA口座120万円に対し、ジュニアNISA口座は80万円と少なくなっていますが、投資した年から最大5年の間、売却益や配当金につき非課税となるのは同じです。売却損が繰り越しせず切り捨てになってしまう点も同様です。

ジュニアNISAの場合最も特徴的なのが、親権者(親など)が未成年者の代理で運用するという点です。未成年者が適切な判断で資産運用をするのは難しいと思いますので、妥当とは思います。

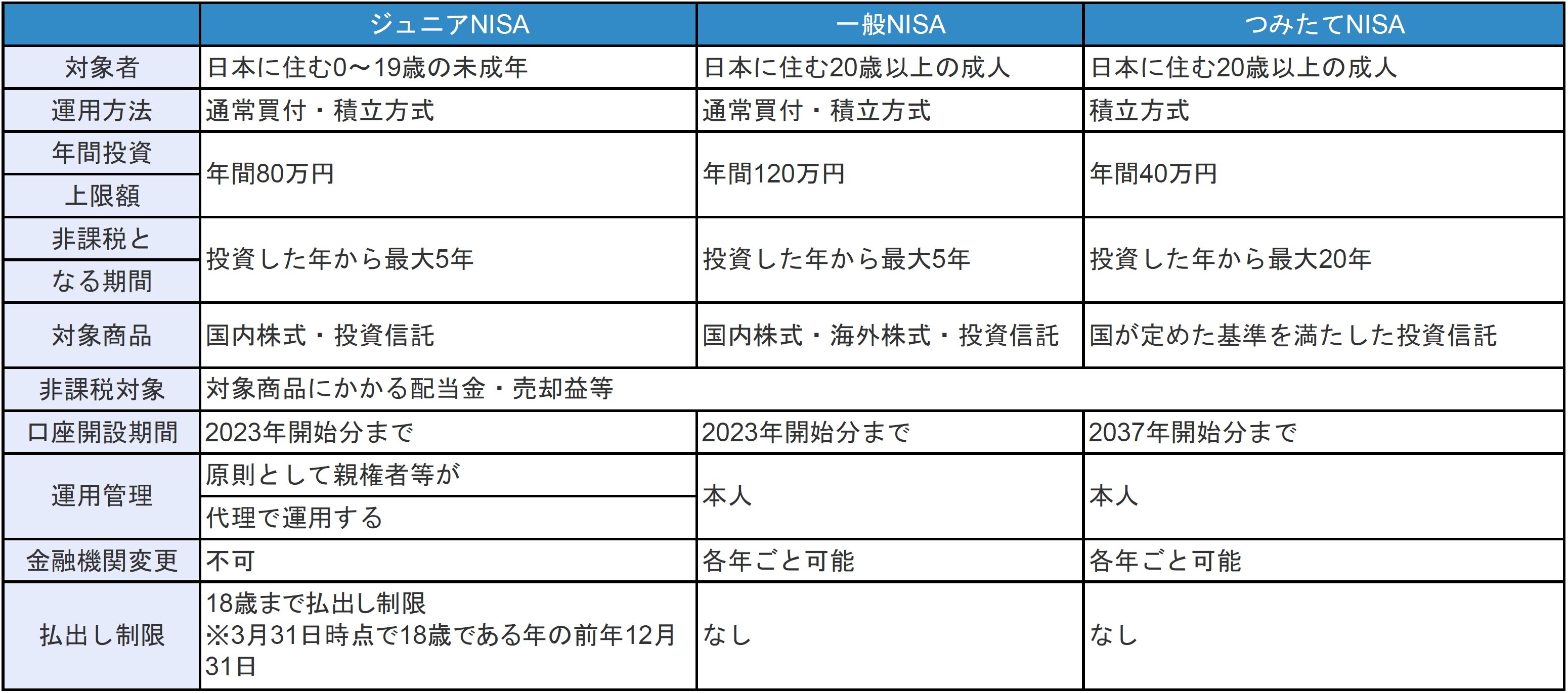

下記は、楽天証券のウエブサイトに記載されている、ジュニアNISA、一般NISA、つみたてNISAの比較です。ジュニアNISAと一般NISAは似ていますが、つみたてNISAとはだいぶ異なることがお分かりいただけるのではないでしょうか。

ジュニアNISAのメリットや注意点とは?

ジュニアNISAのメリットは、もちろん5年の間、売却益や配当金に対する税金がかからないことです。これはNISAのメリットと同じです。

一方の注意点は、これも一般NISAと同じく売却損が切り捨てになってしまうことです。通常の口座では売却損は3年間繰り越して、売却益や配当金と相殺できますが、ジュニアNISA口座での売却損の場合はこれができません。

ところで、未成年者はジュニアNISAの口座しか開設できないのかといえばそんなことはありません。ジュニアNISAでは売却損が繰り越せず切り捨てになってしまう点が気になるのであれば、通常の口座で売買すればよいのです。

他のNISAと同様、ジュニアNISAでの投資は、長期保有がベースになると思います。

ジュニアNISAのよくある勘違い

ジュニアNISAの注意点としてよく挙げられるのが、「18歳になるまでは引き出し不可」という点です。ジュニアNISAの解説では、ほぼ「引き出し不可」とか「引き出し制限」と説明されていますから、これを見てジュニアNISAの利用を躊躇(ちゅうちょ)してしまう方も多いのではないでしょうか。

しかしこれは不正確な記述です。18歳未満でもジュニアNISA口座を廃止するという形で全額を引き出すことはできます。ただしその際、非課税の恩恵が受けられなくなり、それまでの利益に課税されてしまうというだけです。

ですから、急にまとまった資金が必要になった場合など、利益に課税されても構わないから引き出しをしたいという場合は引き出し可能ですから安心してください。課税されるのは利益の20.315%ですので、それほど神経質になる必要はないと個人的には思います。

逆に、成人(20歳以上)になったら、ジュニアNISAの口座にある株式などを全て引き出さないといけない、と思われている方もいるようですが、これも誤解です。成人になると自動的に一般NISA口座が作られます。ジュニアNISAで5年間の非課税期間が終了したら、成人後は一般NISA口座へロールオーバーしてもよいですし、通常の課税口座へ移管することもできます。

ジュニアNISAをきっかけにして投資の大切さを伝えよう

筆者が考えるジュニアNISAの最大のメリット、それは売却益や配当金が非課税になる点ではなく、親子で株式投資や資産運用を一緒にできるという点です。

もちろん、子に教える側の親が、株式投資や資産運用についての知識が乏しかったり、誤った知識を持っていたら元も子もありません。

子どもが将来自分の力でしっかり資産運用ができるようにするため、親御さんがいろいろとアドバイスをしながら、一緒に学び、考えて投資判断をしていくことが最良の投資教育だと思います。学校でも、社会人になっても、投資については教えてもらえません。教育は親から子への最高のプレゼントだといいますが、それは株式投資や資産運用であっても全く同じです。

ジュニアNISAが、子どもの投資教育だけでなく、親御さんが投資について改めて勉強するきっかけとなれば、素晴らしいことです。親子で投資を楽しみ、そして実際に成果が出れば絆もより深まるのではないでしょうか。

足立 武志

足立公認会計士事務所

※本記事は、2019年4月4日に楽天証券の投資情報メディア「トウシル」で公開されたものです。