今日は、加入資格があるのに加入していない方がまだ多い「iDeCo(イデコ)」について、解説します。

あなたはiDeCo(イデコ)の加入資格あり?

詳細は後述しますが、iDeCo(イデコ:個人型確定拠出年金)には、3つの節税メリットがあります。ところが、加入資格があるのに、入っていない方が、いまだにたくさんいらっしゃいます。とてももったいないことです。10月に実施した楽天DI(読者へのアンケート調査:3,000人超が回答)では、iDeCo(イデコ)の利用率は、28.53%に留まりました。

【1】公務員・自営業の方、【2】加入資格のない会社からある会社に転職された方などに、加入資格があるのをご存じない方が多数いらっしゃると聞いています。

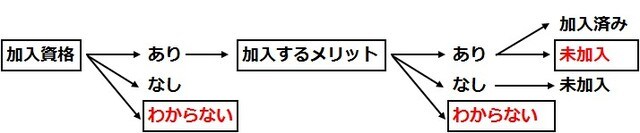

読者の皆さんが制度をきちんと理解されているかチェックするために、以下のフローチャートで、ご自分がどこに該当するか確かめてください。「加入資格」からスタートして、問いに答えながら先に進んでください。

iDeCo(イデコ)の理解度をチェックするフローチャート

加入資格があるかないか「わからない」方は、加入できるのに未加入の可能性があります。iDeCoは、原則20歳以上60歳まで加入できます。ただし、勤務先に企業型確定拠出年金制度がある方の一部は加入資格がありません。加入資格について詳しいことは、勤務先などで確認してください。

加入資格があり加入するメリットもあるのに「未加入」の方は、節税メリットを受け損なっていてもったいないと思います。早めにスタートした方がいいと思います。

ただし、加入資格があっても入るメリットがない場合もあります。課税所得がゼロの専業主婦(主夫)の場合などです。それについても、後述します。

「iDeCo」3つの節税メリット

近年、iDeCo・NISA(ニーサ)・つみたてNISAなど、非課税で資産形成できる制度が増えています。利用可能な範囲でしっかり使いましょう。今回は、中でも節税メリットが一番大きいiDeCoについて解説します。iDeCoには以下の3つの節税メリットがあります。

【1】拠出金が所得控除になる

年末調整または確定申告によって所得控除を受け、所得税・住民税の納税額を減らすことができます。

例えば、民間企業の勤務者で給与収入が650万円(課税所得350万円と仮定)の方は、iDeCoで拠出額の約30%分が節税できます(復興特別所得税を勘案しない計算)。年間27万6,000円(月額2万3,000円ずつ)拠出を行うならば、単純計算で年間8万2,800円の節税となります。

【2】運用益が非課税となる

運用期間中に得られる利息・配当金・売却益が非課税となります。将来、10万円の運用益(配当金や売却益)が得られるとします。通常の課税(分離課税・単純計算)では、2万円(復興特別所得税を勘案しない計算)が税金として差し引かれます。iDeCo・NISAなど非課税制度を使っていれば10万円まるまる受け取れます。大きな差となります。

【3】受け取り時にも節税メリットがある

一時金で受け取るならば、退職所得控除の対象となります。年金方式で受け取る場合は、公的年金等控除の対象となります。詳細は割愛しますが、非課税で受け取れる可能性が高いと言えます。

iDeCoに入るデメリット

主なデメリットについても、説明します。

【1】原則60歳まで引き出しができない

60歳になるよりも早い時期に、住宅購入や子供の教育などで使う予定があるお金ならば、iDeCoではなく、NISAやつみたてNISAで運用した方がいいと考えられます。

【2】投資信託を通じて株などに投資する場合、値下がりすることもある

投資信託で運用する場合、当然ですが必ず資産が増加するとは限りません。値下がりする可能性もあります。運用リスクを取りたくなければ、iDeCoで定期預金に加入することもできます。

※ただし、私は60歳まで長期運用できるお金を定期預金に置いておくのはおすすめしません。利回りが低くてほとんど資産が増えないからです。短期的な値下がりリスクを負っても、長期的な資産形成に寄与すると期待される投資信託などに投資していくべきと考えています。

【3】加入先によっては運営管理手数料がかかる場合がある

ただし楽天証券の場合、運営管理手数料は条件なしで誰でも無料です。

◆専業主婦(主夫)などで課税所得ゼロだと「所得控除」メリットはない

iDeCoの3つの節税メリットのうち、すぐに恩恵が表れるのは、拠出金が所得控除になることでした。ただし、課税所得がゼロで所得税を納めていない場合は、そのメリットがありません。

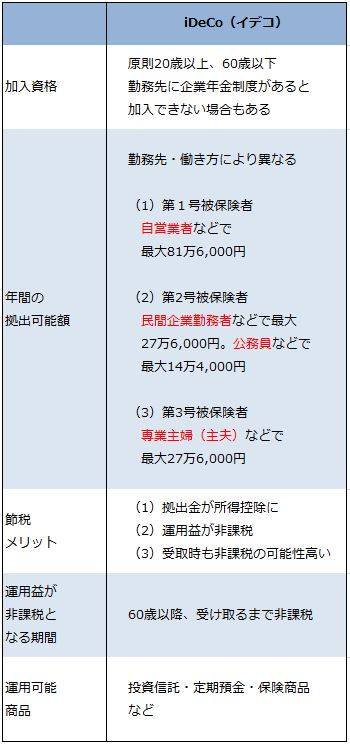

iDeCoでの年間拠出金上限は、勤務先や働き方によって異なる

以下の通り、加入資格・年間の拠出金上限などが決められています。

iDeCoの概要

iDeCoに年間いくら拠出できるか、上の表に示した通り、勤務先や働き方によって異なります。iDeCo枠は、目いっぱいまで使い、3つのメリットをフルに得ていくことがいいと思います。

窪田真之

楽天証券経済研究所

※本記事は、2018年11月20日に楽天証券の投資情報メディア「トウシル」で 公開されたものです。