不動産投資の対GDP比は国際的にまだ高い水準

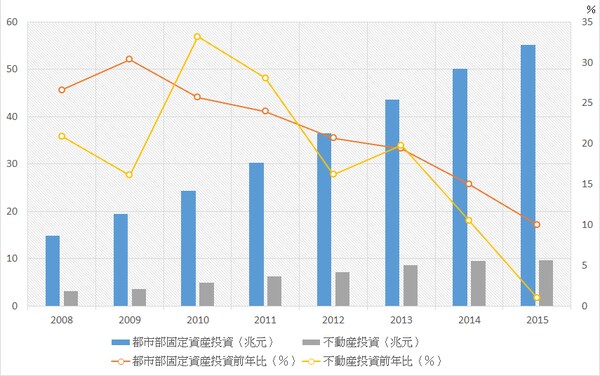

全国の成長率が減速している直接的な原因は、不動産投資がかつての20%を超えるような伸びから、昨年は1%と大きく鈍化したことにある(図表1参照)。

【図表1 投資の動向】

スタンダードチャータード銀行推計によると、2010年10.6%成長から15年1-9月は6.9%へと3.7%ポイント減速しているが、このうち約半分は不動産およびその関連業界の不振による。実際、14年からの不動産市場低迷で、不動産投資の対GDP比は13年16%から、14年14.93%、15年1-9月は14.46%と傾向的に低下している。しかし14.46%でも、国際的に見てなお高い水準にある(中国不動産業協会は、サブプライム危機時の米国がピークで6%強、日本の不動産バブル崩壊時9%弱と見ている)。

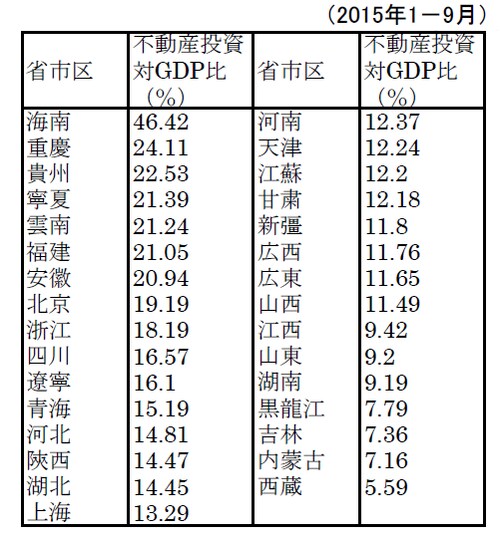

同協会によると、不動産投資の固定資産投資全体、またGDPに対する「合理的な基準」は各々、比率25%、10%以内、昨年1-9月、31省市区のうち、固定資産投資に対する割合が25%を超えた省市区は7、またGDPに対する割合が10%を超えた省市区は24に及ぶ(2015年11月16日付中国房地産網、図表2)。

【図表2 不動産投資の各GDPに占める割合】

不動産投資が比較的活発な地域は成長率も高いが・・・

地域別には、なお比較的不動産投資が活発な海南、重慶、貴州といった地域は、比較的高い成長率を維持している。重慶では、人口と産業の動向を勘案しながら、土地開発を慎重に審査していることが功を奏していると言われる。貴州は不動産とともに基礎インフラ投資が活発で、固定資産投資全体が堅調、また海南では、2010年、国際観光島計画が実施に移されて以降、ますます観光関係の開発が活発になっているという事情がある。

その他、雲南、安徽、福建等の成長が不動産投資に大きく依存している。広東は対経済規模比では不動産投資はそれほど大きくはないが、15年、全国ベースでの不動産投資伸びが1%と大きく落ち込む中で11.8%の高い伸びを記録、経済成長率8%のうちの0.7%ポイントの成長に貢献した(寄与率8.2%)。何れも、政府の不動産市況てこ入れで活発な不動産投資を維持している間はよいが、成長全体が不動産市場の動向に過度に影響される点で、潜在リスクを抱えている。

他方、2015年の成長率が全国最低だった遼寧については、不動産投資伸びはマイナスが続いている。それでも、固定資産投資に占める割合、対GDP比は各々19.71%、16.1%、投資額は黒龍江と吉林を合わせた額の3倍と水準的にはなお高い。成長が不動産投資に大きく依存しているだけに、その低迷が成長に大きく影響している構図だ。

遼寧は人口流出が著しく、住宅在庫の積み上がりも深刻、省都である瀋陽の在庫対月販売高比は15年、16-23か月で推移(在庫が掃けるのに、少なくとも1年半から2年かかる)、省都の中では最大だ。北京や上海が全国成長率に達していないのは、工業部門の不振によるところが大きいが、成長の不動産投資への依存も決して低くはなく、大都市での不動産バブル後遺症も影響していると言えよう。