税務調査官は「3カ月以内」に調査を終わらせたい⁉

税務調査では、必ず議事録をとって、やりとりをきちんと記録することが大切です。できれば、経営者・経理担当者・税理士による事前ミーティングからすべて記録を取るようにしましょう。

税務調査は2週間で終わることもあれば、半年に及ぶこともあります。時間が経つと、いつ、何について、どんな発言をしたか、正確に記憶することはできません。記憶より記録を大切に、必ず議事録をつけるようにしましょう。

以前は、税務調査中にパソコンで議事録をとっていると嫌がる税務調査官もいましたが、最近は止められることはありません。

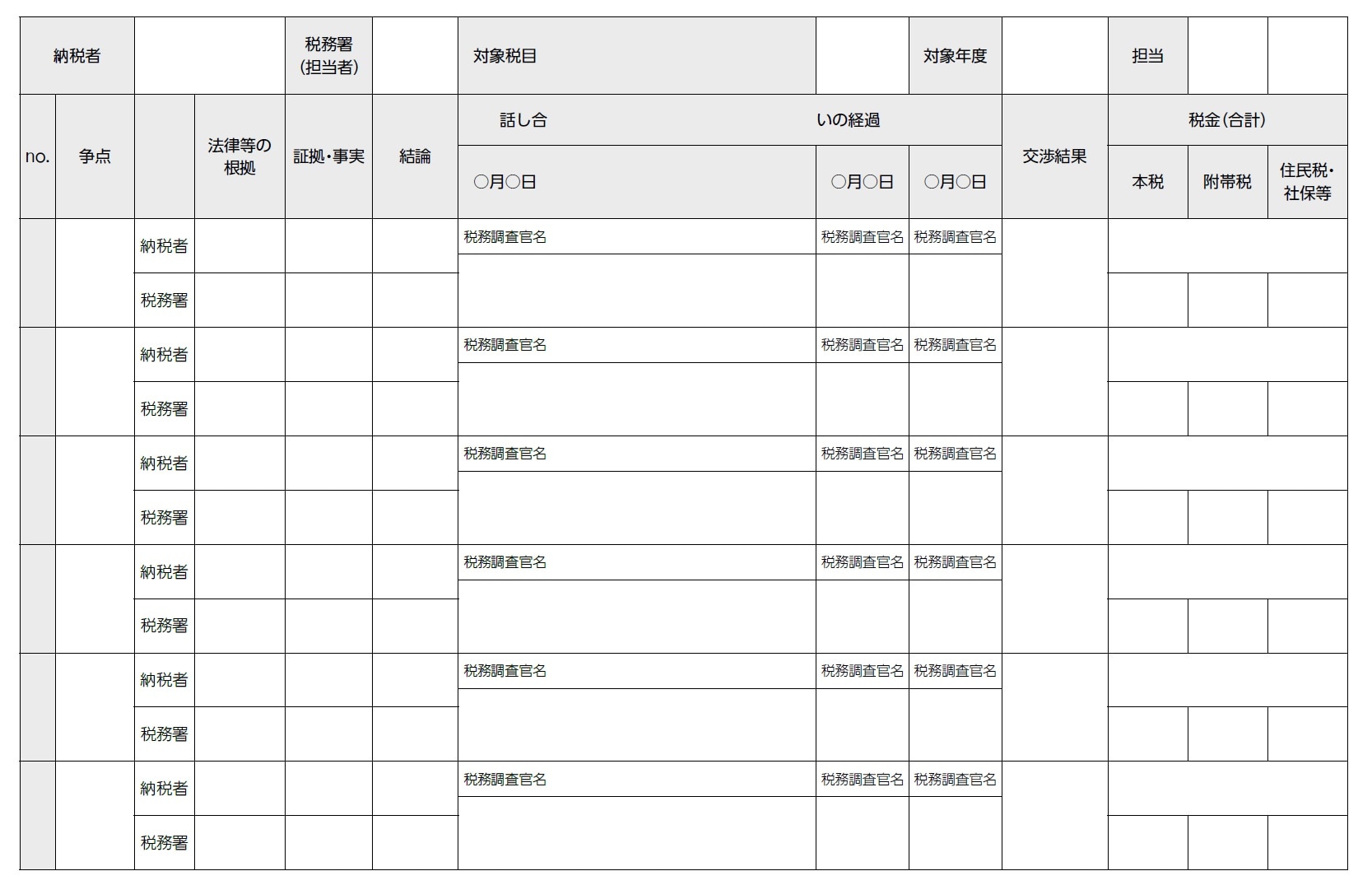

議事録をまとめたうえで、争点が多い場合には「交渉経過一覧表」を作って、税理士と共有しましょう。

ちなみに税務調査官も争点整理表を作成することがあります。争点整理表には作成基準があり、実質基準(調査に非協力的など、立証がむずかしい事柄を記録に残す)と、形式基準(重加算税が課されたり、青色申告の承認が取り消されたりなど)にあてはまれば作成します。

さらに、実質基準、形式基準のどちらにも該当しないケースでも、調査着手後3カ月が経過すると争点整理表を作成しなければいけません。ただし、税務調査官には、できれば争点整理表を作成したくないという気持ちがあります。

そのため、税務調査官にとっては調査を3カ月以内に終わらせたい心理があることも知っておきましょう。

質問応答記録書へ納税者がサインをする「義務」はない

税務調査で大きな論点となるひとつに、「質問応答記録書」があります。質問応答記録書とは、課税要件の充足性を確認するうえで、重要と認められる事項について事実関係の正確性を期するため、その要旨を記録し、統括官等に報告するために税務調査官が作成する行政文書のことです。

たとえば次のようなケースで質問応答記録書を作成しようとします。

●所得税・法人税の調査において、外注費計上の根拠として提出された役務の提供を約した契約書について、納税者に具体的内容を質問したところ、実際には役務の提供の事実がないとの回答があった

●所得税・法人税の調査において、調査対象者と取引先等の間で、取引等に関する回答に齟齬が認められる

●相続税の調査において、申告財産に含まれていない自宅現金の帰属について相続人に質問検査等を行ったところ、被相続人名義の預金口座から出金した現金であったとの回答があった

税務調査中に話した内容をこのように記録してあり、最後に読み上げて、問題がなければ「相違ございません」と納税者がサインをします。

質問応答記録書には、税務署の署内に作成の手引きがあります。たとえば「質問に応答しない場合には、応答しなかったことを書いておく」などと作成の仕方が書いてあるわけです。

質問応答記録書は必ず作成しなければいけない書類ではありませんが、税務調査官が「重加算税を取りたい」と考えたときは、ほぼ作成されるものと考えたほうがよいでしょう。

ただし、質問応答記録書は法律上、必ず作成しなければならない文書ではありませんので、納税者がサインをする義務もないということです。当然、サインしないからといって、罰則もありません。

「これは任意の行政文書ですよね。署名捺印しなければならない義務、法律根拠はありませんから、現時点では署名捺印はいたしません。税務調査の終了時に、総合的に勘案して判断させてください」などと断りましょう。「熟慮して回答させてください」などでもいいでしょう。その場ですぐにサインするのは避けたほうが無難です。

その理由は、質問応答記録書が交渉の大切な材料にもなるためです。税務調査が大詰めになってきたときに、

「このグレーの部分をシロにしていただければ、質問応答記録書にサインします」

などと、交渉のカードに使うことも可能です。

「質問と回答」が事実だったかどうかを必ず確認する

もし、納得できない質問応答記録書に署名捺印してしまったら、内容を確認して修正してもらうようにしましょう。これを拒否された場合、個人なら「保有個人情報開示請求書」を提出する、法人なら税務調査官に「修正する権利がある」と主張して内容を確認します。税務調査の結果説明の際に提示してもらうのも方法の一つです。

確認する際には、「質問と回答が事実だったかどうか?」に注目してください。たとえば、回答の中に、一般的には納税者が使わない税務の専門用語が混じっていたりすると、「税務調査官の誘導尋問で、自分が答えたことではない」と主張することができます。

内容があまりにこちらの主張と違う場合には、公務員による有印公文書偽造の可能性(刑法第156条虚偽公文書作成等)に、強要されて署名した場合には公務員職権乱用罪(刑法第193条)にあたる可能性があります。

また、税務調査官が重加算税にしたいときには、質問応答記録書に次のようなワードが入ることが多いです。

・~を仮そうして

・~を隠ぺいして

・意図的に~

・事実と異なると知りながら~

・不正の目的で~

注意してください。

「修正申告」をするのか「更正決定」をしてもらうのか

税務調査の最終折衝にさしかかったら、税務署から指摘された内容を分類して、「納税額に大きく影響するかどうか」整理をしていきます。たとえば期ズレ(本来計上されるべき年度とは異なる年度で計上されている状態)について指摘されたとしたら、何の期ズレなのかで分類します。

売上、減価償却費、修繕費、棚卸資産などは、今期に認められなくても、トータルでの納税額には大きく影響しません。加算税の問題はあるものの、数年単位で見ると所得としてはほぼトントンになります。

その期の経費になる修繕費を「資本的支出である」と否認され、棚卸資産として計上しても、減価償却費で期をまたぐが最終的には損金になります。そのため、是認を検討してもよいでしょう。

一方で、交際費、役員報酬、寄附金、使途秘匿金などは、否認されると損金として認められません。できればその期に損金として計上したいので、交渉していきたい項目です。

税務調査の最後には、必ず調査結果の説明がされます。

ここで是認なのか、否認なのかがわかりますので、否認である場合には修正申告をするのか、税務署側に金額を決めてもらう更正決定をしてもらうのかが選択できます。基本的には、税務調査官が更正決定するのは手間がかかりますから、修正申告をすすめられるケースがほとんどです。

ただし、修正申告をすると、修正申告に対する申し立てはできません。そのため、決定事項に納得したうえで修正申告するようにしましょう。

原則は「税務調査で勝負して、納得いく結果にする」

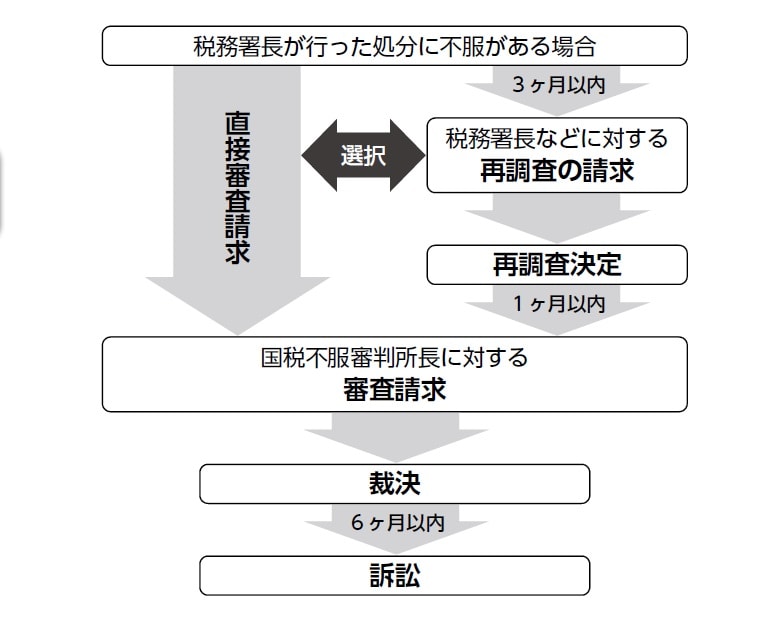

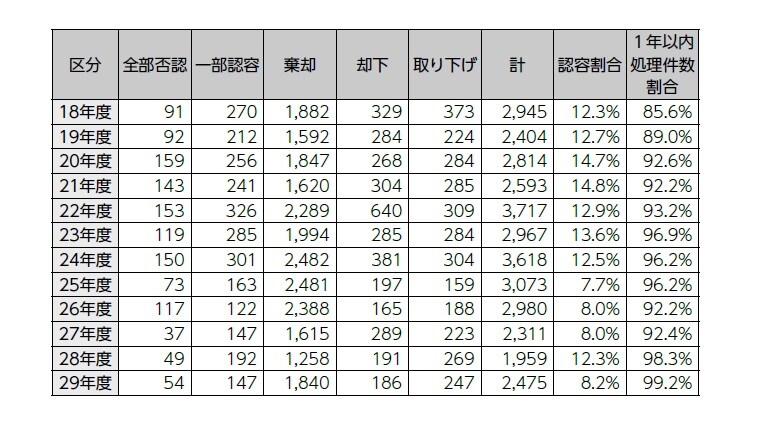

税務調査後に更正決定をし、内容に不服がある場合には、審査請求制度を利用します。通知から3カ月以内に直接、審査請求するか、税務署長に対して再調査の依頼をします。

審査請求の場合、国税不服審判所に対して行います。9割以上は1年以内に裁決が下りますが、この裁決で負けた場合には6カ月以内に訴訟をします。

ただし、国税不服審判所に審査請求しても、認容されるのは年々、減っているのが実際のところです。以前は10%を超えていて、平成20年度、21年度は14%を超えていますが、近年では10%を割ることが多くなっています。

そのため、原則は「不服があれば審査請求しよう」ではなく、「税務調査で勝負して、納得いく結果にする」と考えておいたほうがよいでしょう。

【税務調査を支援する税理士の会】

田中 久夫 / 加藤 元弘 / 植﨑 茂 / 藤原 重光 / 後藤 勇輝 / 岩澤 信吾 / 中山 隆太郎 /

永井 孝幸 / 前田 吉彦 / 石垣 貴久 / 笠原 伸哉 / 内芝 公輔 / 南村 博二 / 本田 将智