毎年1%ずつ人口が増加し、成長が期待できるアメリカ

◆30年の積立投資で最も効果が得られる金融商品とは

結論からお話しします。30年間、ひたすら積み立てていける投資商品は「米国株式」を対象とした投資信託です。

日本の預貯金が、超低金利で資産形成の役に立たないことは、本連載第4回ですでに述べた通りです(関連記事『サラリーマンが3000万円を貯めるなら「投資信託」一択の理由』参照)。年0.01%の利率では、増えるものも増えません。今、預貯金を利用する価値は、生活するうえで必要最低限のお金を預けておく「金庫代わり」として以外は、ほとんどないといって良いでしょう。

私は30年先、40年先の成長を前提にした時、米国株式への投資をお勧めします。株式投資というと、日本人の多くは日本株を連想しがちですが、将来の成長性を考えた時、私は日本株よりも米国株の方が、成長余地が大きいと考えています。理由はいろいろありますが、根本的なところで言うと、米国経済は日本経済に比べて「若い」ということです。

「いや、日本だって戦後の焼け野原から立ち上がって今なのだから、たかだが70年とちょっとしか経っていない。日本経済だってまだ十分に若いじゃないか」という意見もありそうですが、ここで言う「若い」とは、年数のことを指しているのではありません。社会を構成する人口の質です。

日本の人口はすでに減少傾向をたどっていますが、米国は今も年1%ずつ増えています。よく言われることですが、米国の場合、長年にわたって移民を受け入れてきた国なので、それが有効に働いています。

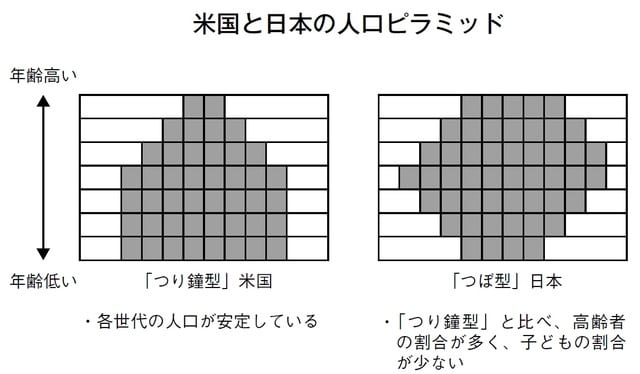

これは人口ピラミッドを比較すれば一目瞭然でしょう。2015年の人口ピークを比較すると、日本は69歳で、米国は24歳です。人口ピラミッドの予想でも、日本は後期高齢者の層が非常に分厚い一方、0歳から30代、40代の層が薄くなり、いわゆる「つぼ型」になっていますが、米国のそれは、20歳未満の人口がやや少ないものの、それでも理想形と言われる「つり鐘型」を何とか維持しています。

この違いは非常に大きいです。日本は、これからどんどん消費が落ちていくでしょう。旺盛な消費が期待できる30~40代の人口が減少傾向をたどっているからです。つまり、日本企業は外需頼みで伸びる余地はありますが、全体的に見れば、人口減少による経済力の低下によって、企業経営は非常に難しいかじ取りを求められるでしょう。

株価は未来を織り込んで動きますから、このように将来見通しが厳しい国の株価は、頭を抑えつけられて、上昇しにくくなります。

このように考えると、やはり今後30年で最も成長するのは、米国株式であると考えられるのです。

「新興国の株式」は、あくまでも「脇役」として保有を

Q 新興国のほうが、これからもっと伸びるのでは?

A 物凄く伸びる可能性もありますが、値動きが激しいことが懸念されます。

長期の資産形成に株式が最適であることは、本連載第4回で触れたとおりですが、株式といっても日本株もあれば米国株、中国株、欧州株など、地域によってさまざまですし、日本からこの手の海外株式への投資は、インターネット環境の発展もあり、比較的簡単に行えるようになりました(関連記事『サラリーマンが3000万円を貯めるなら「投資信託」一択の理由』参照)。つまり、ほぼどの国の株式でも、日本から売買できる環境は整っています。

かつては、「長期で投資するなら新興国の株式市場が良い」と言われた時期もありました。BRICsなどという言葉が話題になった頃の話です。ちなみにBRICsとはブラジル(B)、ロシア(R)、インド(I)、中国(C)の4カ国を指しており、2001年にゴールドマンサックスが発表したレポートで用いられた言葉です。

それに呼応するかのように、VISTA(ベトナム、インドネシア、南アフリカ、トルコ、アルゼンチン)、ネクスト11(ベトナム、フィリピン、インドネシア、韓国、パキスタン、バングラデシュ、イラン、ナイジェリア、エジプト、トルコ、メキシコ)、MENA(中東・北アフリカ)なども登場し、新興国が先進国を追い抜き、世界経済をけん引するといったイメージが、頻繁に語られました。

実際、これらの国々・地域に投資するファンドも多数設定されました。20年後、あるいは30年後、蓋を開けたら、投資した資金が物凄く増えているといった可能性を、これらの国々は持っています。

しかし、新興国の株式に投資するうえで一番懸念すべきは、値動きが激しいことです。リーマンショックは米国が震源地であり、もちろん米国の株価は大きく下げましたが、その煽りを受けて、新興国の株価はさらに大幅に下落しました。

新興市場の場合、マーケットの規模が小さいため、大挙して売り物が出ると、一気に値崩れを引き起こします。しかも、新興国の株式市場には、米国を中心として、先進国各国の資金が大量に入っており、かつてのリーマンショックのように、マーケットで大きな動きがあると、先進諸国の投機マネーが、一気に手を引くため、「悲惨」と言いたくなるくらい激しい下げに見舞われるのです。

この手のショックがあったとしても、なお新興国の未来を信じて持ち続けられるかどうかが問われるのですが、これはかなり苦しい。特に、激しい値動きは投資経験のない人にとっては、強いストレス以外の何者でもないでしょう。なので、新興国は長期的に成長が期待できるかも知れませんが、ポートフォリオ(運用資産)の核には成り得ません。あくまでも味付け程度のサブセクター(脇役)として保有することをお勧めします。

太田 創

株式会社GCIアセット・マネジメント

投資信託事業グループ

執行役員

チーフ・マーケティング・オフィサー